Maandelijkse balancering bij gedekte calls beter dan ze laten expireren

Waar we eerder al eens melden dat het schrijven van gedekte calls de rendementen en de risico’s van een portefeuille kan verbeteren troffen we recent een verdere aanscherping van deze strategie: maandelijkse herbalancering in plaats van de opties te laten leeg lopen. Dit melden de onderzoekers Donald X. He ( Allianz Global Investors), Jason Hsu (Research Affiliates) en Neil Rue (Pension Consulting Alliance) in hun onderzoek ‘ Option Writing Strategies in a Low Volatility Framework’ van april dit jaar.

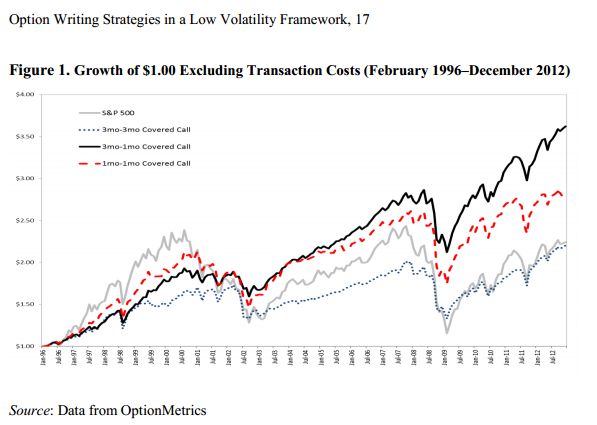

Herbalanceringen toch rendabel?

Uiteraard weten we dat door de doorgaans lagere transactiekosten frequentere balanceringen inmiddels steeds voor de hand liggender worden maar doorgaans gaven wij altijd de voorkeur aan het wachten tot de geschreven opties geëxpireerd zijn. De onderzoekers stellen dat het zeker aan te raden is om geschreven opties met een looptijd van drie maanden na 2 maanden alweer ‘door te rollen’. In dit geval worden dus de geschreven callopties al na 1 maand gesloten (lees terug gekocht) en worden er opnieuw 3-maands callopties geschreven. Na 1 maand worden deze weer gesloten en worden er weer 3-maands callopties geschreven.

Onderzoeker Jason Hsu vertelde mij bij een bijeenkomst van Research Affiliates dat 3-maands callopties doorgaans het aantrekkelijkste zijn om te schrijven. Dit door de relatief hoge tijdswaarde die ze hebben plus het feit dat deze relatief snel leeglopen door de beperkte resterende looptijd.

De bovenstaande grafiek laat de rendementen zien de S&P 500 index en drie optiestrategieën op deze index, dit over de periode van 1996 tot en met 2012. Te zien is dat de strategie van de drie-maands opties hier veruit de beste strategie is (de zwarte lijn). Dit wordt mede verklaard doordat de drie-maands opties relatief fors hogere premies hebben dan hun één-maands soortgenoten (bij een gelijke looptijd en strike). De hogere premies worden vooral verklaard door de hogere tijdswaarde, want immers hoe langer de optie nog te gaan heeft, hoe meer kans er is dat de optie in the money kan komen. De analisten stellen dat door het vroegtijdig te sluiten van de drie-maands opties, de uiteindelijke portefeuille een fors lager risico krijgt. De onderstaande tabel laat de rendementen en risico’s (gemeten met de standaarddeviaties) zien:

Te zien is dat een buy & hold strategie op de S&P 500 index gemiddeld maandelijks 0,51 procent heeft opgeleverd over deze periode. De strategie met de ‘at the money’ gedekte call, dus als de index op 100 staat, dan de calloptie met de strike van 100 verkopen, leverde over dezelfde periode een rendement op van 1,21 procent per maand. Dit hogere rendement wordt opvallend genoeg gecombineerd met een lager risico van 2,52 versus die van de buy & hold strategie van 4,63.

De onderstaande grafiek laat de verschillende risico’s goed zien; te zien is dat de blauwe lijn (die van de buy & hold strategie op de S&P 500 index veel grotere uitslagen naar links en naar rechts heeft (lees sterk negatieve en sterk positieve rendementen). De strategie van het schrijven van de drie-maands callopties heeft beduidend minder brede staarten. Dat de rendementen minder positief zijn wordt verklaard doordat de geschreven callopties het opwaartse rendement beperken. De minder negatieve rendementen worden verklaard doordat er geld ontvangen wordt voor de geschreven opties waardoor de effectieve aankoopprijzen verlaagd worden.