Fors meer winst Aegon

Aegon maakte donderdag bekend dat het over het derde kwartaal de winst fors heeft zien stijgen dankzij een groei van het onderliggend resultaat in alle regio’s en betere beleggingsresultaten. Analisten zijn te spreken over de cijfers, maar wijzen er tegelijkertijd op dat er nog altijd de nodige onzekerheden zijn.

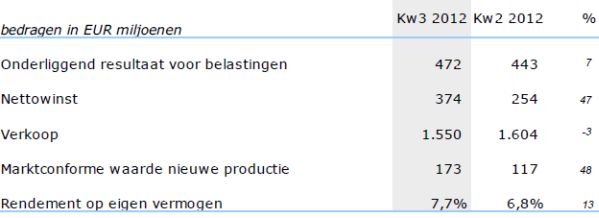

Aegon zag de nettowinst in het derde kwartaal uitkomen op 374 miljoen euro, een stijging van 47% ten opzichte van het tweede kwartaal en fors meer dan de 60 miljoen die in het derde kwartaal van 2011 werd geboekt. Analisten hadden vooraf gemiddeld gerekend op een nettowinst van 219 miljoen euro.

Resultaten Aegon derde kwartaal

Verder nam de onderliggende winst met 31% toe tot 472 miljoen euro, waar analisten rekenden op 433 miljoen euro. Hiervan werd bijna driekwart gerealiseerd in de VS, waar het onderliggend resultaat met 12% steeg. In Nederland nam het resultaat met 21% toe tot 82 miljoen euro, geholpen door betere resultaten bij Leven & Sparen.

Bestuursvoorzitter Wynaendts over cijfers derde kwartaal Aegon

Analisten te spreken over cijfers Aegon

SNS Securities stelt dat de cijfers van Aegon erg sterk zijn. Analist Lemer Salah geeft aan dat dit komt doordat Aegon zijn verwachting voor het beleggingsrendement in de VS en voor de aandelenmarkten niet heeft gewijzigd. Aegon heeft de aannames voor eind 2015 doorgeschoven naar eind 2016, wat neerkomt op een feitelijke verlaging van de curve. SNS Securities hanteert voor Aegon een ‘recduce-advies’.

Analist Dirk Peeters van KBC Securities spreekt van sterke cijfers en blijft daarom vooralsnog bij zijn koopadvies voor Aegon . Het koersdoel is daarbij vestgesteld op 6,50 euro.

Bij ABN Amro wijzen de analisten met name op de VS , waar meer levensverzekeringen werden verkocht en geprofiteerd werd van de sterkere dollar. Daarnaast droeg de vermogensbeheerdivisie wederom positief bij aan de winst, aldus de analisten. De grote blootstelling aan de VS heeft momenteel een positief effect op de resultaten, maar de onzekerheden in Europa houden aan. ABN Amro handhaaft daarom zijn houdadvies voor het aandeel.

ING is net als andere zakenbanken te spreken over de cijfers van Aegon . Volgens analist Albert Ploegh kwam zowel de onderliggende winst als nettowinst veel hoger uit dan waar hij op had gerekend. Hij wijst hierbij op eenmalige effecten. ING hanteert voor het aandeel een ‘hold-advies’ met een koersdoel van 4,40 euro.