Candriam geeft voorkeur benchmarkloze leningen

Nieuw onderzoek van Candriam, de pan-Europese vermogensbeheerder, heeft aangetoond dat een flexibele, niet-benchmarkgebonden aanpak bij obligatiebeleggingen die rekening houdt met de diverse cycli, betere returns kan opleveren dan een traditionele benadering gebaseerd op benchmarks.

In zijn nieuwe rapport Riding the Cycles: Understanding business, financial and monetary cycles in order to allocate fixed income, stelt Candriam dat er geen sprake is van één homogene cyclus, maar eerder van drie onderling verbonden cycli die elk op hun eigen manier een impact hebben op de performance van vastrentende beleggingen:

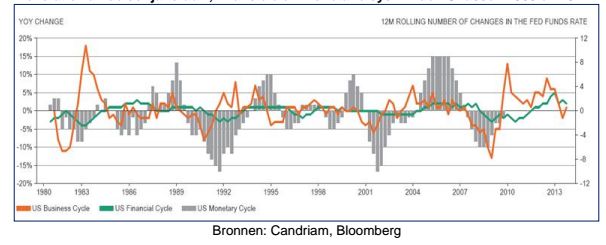

Grafiek I: evolutie van de conjunctuur-, financiële en monetaire cycli in de VS tussen 1980 en 2014

Impact van de cycli op de returns van obligaties

Door de economische en financiële cijfers van de VS te analyseren over een periode van 30 jaar en door eigen leidende indicatoren te ontwikkelen voor de verschillende cycli, heeft Candriam kunnen vaststellen hoe verschillend diverse obligatietypes kunnen reageren op veranderingen in de cycli.

Door econometrische modellen los te laten op de returns van obligaties in verschillende fasen van de cycli, kwam Candriam tot de volgende conclusies:

Opbouw van een portefeuille die bestand is tegen cycli

Candriam benutte deze inzichten om aan te tonen dat een eenvoudige actieve allocatie van vastrentende beleggingen die zich bewust is van de verschillende cycli, voor returns kan zorgen in de verschillende fasen van de drie cycli.

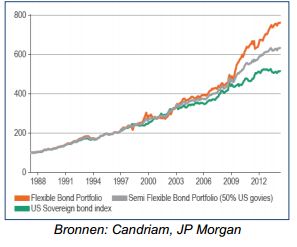

Candriam stelde een niet-benchmarkgebonden back-tested portefeuille samen die in elke mogelijke combinatie kan beleggen in vier categorieën van Amerikaanse obligaties (Amerikaanse overheidsobligaties, investment grade, hoogrentende en converteerbare obligaties). De allocatie van deze heel flexibele portefeuille werd actief verschoven tussen de verschillende obligatietypes, in lijn met de onderzoeksresultaten rond de manier waarop deze obligatietypes reageren op de fasen in de economische en financiële cycli. Over een lange periode zette deze flexibele portefeuille een betere performance neer dan een controle- portefeuille die voor 100% bestond uit Amerikaanse overheidsobligaties. (zie grafiek II)

Grafiek II: dynamische, op de cycli afgestemde obligatieportefeuille levert positieve excess returns op

Nicolas Forest, Global Head of Fixed Income bij Candriam, verwoordde het als volgt: “Heel wat variabelen hebben een impact op de beslissingen rond de assetallocatie voor een portefeuille. Ons onderzoek suggereert dat beleggers in obligaties alle baat hebben bij een flexibele, niet-benchmarkgebonden strategie die zich goed bewust is van de verschillende cycli, en daaruit meer voordelen kunnen halen dan uit een standaardbenadering die vooral naar de benchmark kijkt.

Een niet-benchmarkgebonden dynamische strategie voor obligatiebeheer, die gebaseerd is op een solide identificatie van de cycli, heeft het potentieel om in zowat alle marktomstandigheden voor positieve returns te zorgen. De echte allocatiebeslissing betreft dus niet zozeer de vraag of men al dan niet voor obligaties moet kiezen, maar wel de vraag welk type obligatie men in welke fase van de economische cyclus moet aanhouden.”