Van Lanschot boekt forse winstdaling

Vrijdagmorgen maakte Van Lanschot zijn jaarresultaten over 2008 bekend. Hieruit bleek dat het concern een flinke winstdaling heeft moeten incasseren. Analisten waren niet verrast door de resultaten en zien voor de korte termijn uitdagingen voor de zakenbank. De consensus voor het aandeel blijft overwegend negatief.

forse winstdaling

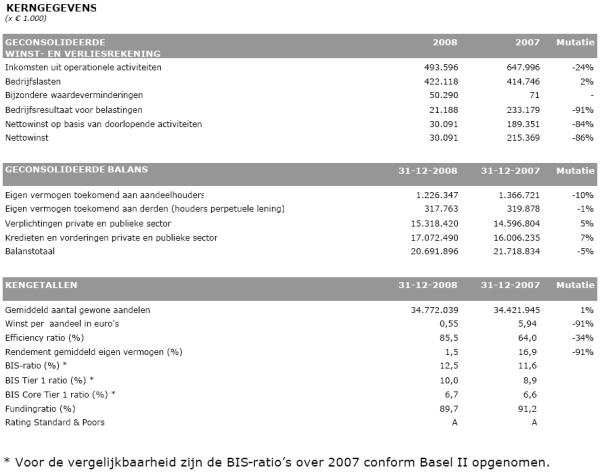

In 2008 wist Van Lanschot een netowinst te realiseren van 30,1 miljoen euro. Het resultaat werd negatief beïnvloed door enkele incidentele posten ter waarde van 76,4 miljoen euro. Het ging hierbij om een verlies van 51,7 miljoen euro op de verkoop van de aandelenportefeuille, een afschrijving op de geactiveerde investeringen in het IT-project van 20,5 miljoen euro en een voorziening wegens de verplichting van de bank onder het depositogarantiestelsel voor in totaal 4,2 miljoen euro. In 2007 kwam de nettowinst nog uit op 215 miljoen euro. De winst per aandeel daalde zodoende met 91% van 5,94 euro naar 55 eurocent.

In tegenstelling tot veel andere Nederlandse financiële instellingen heeft Van Lanschot geen kapitaal zitten in slechte leningen. Wel heeft de bank uit Den Bosch hinder van de moeilijke omstandigheden op de financiële markten. De baten daalden vorig jaar met 24% tot 493,5 miljoen euro.

Floris Deckers, voorzitter van de Raad van Bestuur:

Floris Deckers, voorzitter van de Raad van Bestuur:

"De balans van Van Lanschot is ook in 2008 robuust gebleven. De kapitaalpositie is sterk en we hebben ruim voldoende liquiditeit. In relatieve zin heeft de bank het tumultueuze jaar dus goed doorstaan. Het bedrijfsmodel van Van Lanschot is relatief eenvoudig en transparant. Het belang van de klant staat centraal in alles wat Van Lanschot doet. Dit heeft geleid tot een aantal keuzes die onder de huidige omstandigheden goed hebben uitgewerkt. Dit neemt natuurlijk niet weg dat ik niet tevreden kan zijn over de winst van Van Lanschot in 2008."

Geen verrassingen

Analist Maarten Altena van SNS Securities vond de resultaten aan de verwachtingen voldoen. Voor 2009 verwacht de analist dat de resultaten onder druk zullen blijven staan door de relatief hoge kosten. Altena verwacht geen buitengewone verliesposten voor dit jaar en mede daarom verwacht hij ook niet dat Van Lanschot gebruik zal maken van de kapitaalmarktfinanciering. Tot slot merkt de analist op dat Van Lanschot in de eerste maanden van 2009 te maken heeft gekregen met een laag handelsniveau. De analist handhaaft zijn reduce-advies en koersdoel van 35 euro.

Voor analist Dirk Peeters van KBC Securites boden de resultaten geen verrassingen. Ze waren geheel in lijn met de op 1 december uitgesproken winstwaarschuwing, aldus Peeters. Door een toename van provisies op leningen merkt de analist verder op dat Van Lanschot in 2009 niet zal terugkeren naar vroegere winstniveaus. Voor 2009 verwacht Peeters geen afschrijvingen, onvoorziene omstandigheden daargelaten, en handhaaft zijn accumulate-advies met een koersdoel van 50 euro.

De analisten van ABN AMRO vinden Van Lanschot op de korte termijn uitdagend. De analisten merken op dat de Tier-1-ratio van Van Lanschot met 10% solide blijft. De analisten stellen dat hoewel Van Lanschot een goed bedrijfsmodel heeft voor de langere termijn, door onder meer sterke balansratio’s, er een uitdaging voor de korte termijn ligt. Op dit moment is het aandeel volgens de analisten volledig gewaardeerd en mede daarom behouden zij hun houdadvies voor Van Lanschot.

De consensus voor het aandeel blijft overwegend negatief door de 9 verkoopadviezen die voor het aandeel zijn afgegeven. Hier staan slechts 3 houdadviezen en 1 koopadvies tegenover. Het gemiddelde koersdoel is 40,83 euro wat een verwacht rendement oplevert van 4,7%. Hiermee kan geconcludeerd worden dat de analisten gemiddeld genomen een minieme outperformance van het aandeel verwachten. De winst per aandeel voor 2009 wordt door de analisten geraamd op 2,55 euro, wat een koers/winstverhouding oplevert van 15,31.

forse winstdaling

In 2008 wist Van Lanschot een netowinst te realiseren van 30,1 miljoen euro. Het resultaat werd negatief beïnvloed door enkele incidentele posten ter waarde van 76,4 miljoen euro. Het ging hierbij om een verlies van 51,7 miljoen euro op de verkoop van de aandelenportefeuille, een afschrijving op de geactiveerde investeringen in het IT-project van 20,5 miljoen euro en een voorziening wegens de verplichting van de bank onder het depositogarantiestelsel voor in totaal 4,2 miljoen euro. In 2007 kwam de nettowinst nog uit op 215 miljoen euro. De winst per aandeel daalde zodoende met 91% van 5,94 euro naar 55 eurocent.

In tegenstelling tot veel andere Nederlandse financiële instellingen heeft Van Lanschot geen kapitaal zitten in slechte leningen. Wel heeft de bank uit Den Bosch hinder van de moeilijke omstandigheden op de financiële markten. De baten daalden vorig jaar met 24% tot 493,5 miljoen euro.

Floris Deckers, voorzitter van de Raad van Bestuur:"De balans van Van Lanschot is ook in 2008 robuust gebleven. De kapitaalpositie is sterk en we hebben ruim voldoende liquiditeit. In relatieve zin heeft de bank het tumultueuze jaar dus goed doorstaan. Het bedrijfsmodel van Van Lanschot is relatief eenvoudig en transparant. Het belang van de klant staat centraal in alles wat Van Lanschot doet. Dit heeft geleid tot een aantal keuzes die onder de huidige omstandigheden goed hebben uitgewerkt. Dit neemt natuurlijk niet weg dat ik niet tevreden kan zijn over de winst van Van Lanschot in 2008."

Geen verrassingen

Analist Maarten Altena van SNS Securities vond de resultaten aan de verwachtingen voldoen. Voor 2009 verwacht de analist dat de resultaten onder druk zullen blijven staan door de relatief hoge kosten. Altena verwacht geen buitengewone verliesposten voor dit jaar en mede daarom verwacht hij ook niet dat Van Lanschot gebruik zal maken van de kapitaalmarktfinanciering. Tot slot merkt de analist op dat Van Lanschot in de eerste maanden van 2009 te maken heeft gekregen met een laag handelsniveau. De analist handhaaft zijn reduce-advies en koersdoel van 35 euro.

Voor analist Dirk Peeters van KBC Securites boden de resultaten geen verrassingen. Ze waren geheel in lijn met de op 1 december uitgesproken winstwaarschuwing, aldus Peeters. Door een toename van provisies op leningen merkt de analist verder op dat Van Lanschot in 2009 niet zal terugkeren naar vroegere winstniveaus. Voor 2009 verwacht Peeters geen afschrijvingen, onvoorziene omstandigheden daargelaten, en handhaaft zijn accumulate-advies met een koersdoel van 50 euro.

De analisten van ABN AMRO vinden Van Lanschot op de korte termijn uitdagend. De analisten merken op dat de Tier-1-ratio van Van Lanschot met 10% solide blijft. De analisten stellen dat hoewel Van Lanschot een goed bedrijfsmodel heeft voor de langere termijn, door onder meer sterke balansratio’s, er een uitdaging voor de korte termijn ligt. Op dit moment is het aandeel volgens de analisten volledig gewaardeerd en mede daarom behouden zij hun houdadvies voor Van Lanschot.

De consensus voor het aandeel blijft overwegend negatief door de 9 verkoopadviezen die voor het aandeel zijn afgegeven. Hier staan slechts 3 houdadviezen en 1 koopadvies tegenover. Het gemiddelde koersdoel is 40,83 euro wat een verwacht rendement oplevert van 4,7%. Hiermee kan geconcludeerd worden dat de analisten gemiddeld genomen een minieme outperformance van het aandeel verwachten. De winst per aandeel voor 2009 wordt door de analisten geraamd op 2,55 euro, wat een koers/winstverhouding oplevert van 15,31.