Sligro geruststellend

Donderdag presenteerde Sligro zijn resultaten over het eerste kwartaal van 2009. De omzet nam af, maar er was wel een autonome groei waarneembaar. De resultaten lagen in lijn met de verwachtingen van analisten en zij zijn van mening dat Sligro ook in moeilijke marktomstandigheden goed blijft presteren. Mede daarom blijven de analisten uitzonderlijk positief over het aandeel.

Autonome groei

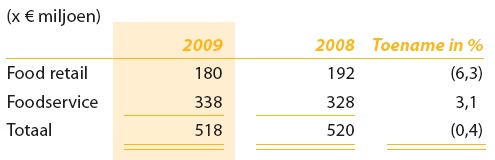

In het eerste kwartaal van 2009 kwam de omzet van Sligro uit op 518 miljoen euro, een daling van 2 miljoen euro of 0,4% ten opzichte van de omzet van 520 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De autonome omzetgroei nam echter in het eerste kwartaal toe met 4,1%. De omzet werd negatief beïnvloedt doordat de paasdagen dit jaar in het tweede kwartaal vallen, terwijl deze vorig jaar nog in het eerste kwartaal vielen. De omzet was ongeveer gelijk aan die van vorig jaar, terwijl de organisatie kleiner is geworden. Sligro stootte vorig jaar een deel van zijn supermarkten af.

De omzet bij de van de supermarktdivisie daalde met ruim 6% tot 180 miljoen euro. De groei van de identieke consumentenomzet kwam uit op 4,9%. De winkelformule EM-Té realiseerde een groei van 5,8% en Golff groeide met 2,8%. De stijging is volgens Sligro te danken aan succesvolle commerciële acties en doorgevoerde verbeteringen op operationeel niveau. Volgens Sligro hebben de formules daarom beter gepresteerd dan de markt. Als gevolg van het overdragen van vestigingspunten aan Spar Holding en anderen daalde de omzet bij de divisie Foodretail. De autonome omzetgroei kwam uit op 3,6%, welke eveneens positief beïnvloed werden door succesvolle commerciële acties en een scherpe prijsprofilering.

Sligro stelt tot slot dat er op sommige sectoren van de horeca duidelijk druk is ontstaan en het daarom knap is dat er solide groeicijfers zijn gerealiseerd. Het concern wil echter geen concrete voorspelling voor het eerste halfjaar van 2009 afgeven vanwege de onzekere marktomstandigheden. Over heel 2008 werd een omzet gerealiseerd van 2.168 miljoen euro met een nettowinst van 71 miljoen euro. Het gemiddeld aantal personeelsleden op fulltimebasis bedroeg 5.600. Op 16 juli 2009 zullen de halfjaarresultaten worden gepubliceerd.

Geruststellend

Analist Richard Withagen van SNS Securities vindt de groeicijfers geruststellend wanneer vergeleken met een marktgroei van iets meer dan 2%. Volgens de analist zijn de resultaten bemoedigend maar verwacht hij wel dat de markten waarop Sligro opereert het komende jaar verder onder druk komen te staan. De analist vindt dat Sligro momenteel wordt verhandeld met een flinke discount in vergelijking met zijn Europese tegenstrevers. De resultaten hebben dan ook niet de visie van de analist gewijzigd en handhaaft mede daarom zijn accumulate-advies voor Sligro met een koersdoel van 18 euro.

De analisten van ABN AMRO wijzen erop dat de behaalde omzet van 518 miljoen euro iets lager lag dan de 520 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De analisten zien dat de omzettrend in de verslagperiode solide is en dan met name het niveau van de autonome omzetgroei. De groei van de omzet baart de analisten echter wel zorgen en indiceert volgens hen een kans op margedruk voor de rest van het jaar. Desondanks zijn de analisten van mening dat Sligro zelfs in moeilijke marktcondities relatief goed blijft presteren. Daarnaast wijzen de analisten op de sterke balans van het concern. Volgens de analisten is Sligro een defensieve keuzen van hoge kwaliteit, waardoor zij hun koopadvies voor het aandeel handhaven.

Voor analist Fernand de Boer van Petercam staan sommige sectoren van de horeca behoorlijk onder druk en mede daarom vindt de analist het knap dat Sligro solide groeicijfers heeft weten te realiseren. De analist blijft echter bij zijn verkoopadvies met een koersdoel van 18,25 euro.

Voor het aandeel staan momenteel 10 koop- en 2 houdadviezen tegenover 1 verkoopadvies uit, waardoor de consensus voor het aandeel uitermate positief is. Het gemiddeld koersdoel bedraagt momenteel 20,28 euro, wat een verwacht rendement oplevert van 23,03%.

Autonome groei

In het eerste kwartaal van 2009 kwam de omzet van Sligro uit op 518 miljoen euro, een daling van 2 miljoen euro of 0,4% ten opzichte van de omzet van 520 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De autonome omzetgroei nam echter in het eerste kwartaal toe met 4,1%. De omzet werd negatief beïnvloedt doordat de paasdagen dit jaar in het tweede kwartaal vallen, terwijl deze vorig jaar nog in het eerste kwartaal vielen. De omzet was ongeveer gelijk aan die van vorig jaar, terwijl de organisatie kleiner is geworden. Sligro stootte vorig jaar een deel van zijn supermarkten af.

De omzet bij de van de supermarktdivisie daalde met ruim 6% tot 180 miljoen euro. De groei van de identieke consumentenomzet kwam uit op 4,9%. De winkelformule EM-Té realiseerde een groei van 5,8% en Golff groeide met 2,8%. De stijging is volgens Sligro te danken aan succesvolle commerciële acties en doorgevoerde verbeteringen op operationeel niveau. Volgens Sligro hebben de formules daarom beter gepresteerd dan de markt. Als gevolg van het overdragen van vestigingspunten aan Spar Holding en anderen daalde de omzet bij de divisie Foodretail. De autonome omzetgroei kwam uit op 3,6%, welke eveneens positief beïnvloed werden door succesvolle commerciële acties en een scherpe prijsprofilering.

Sligro stelt tot slot dat er op sommige sectoren van de horeca duidelijk druk is ontstaan en het daarom knap is dat er solide groeicijfers zijn gerealiseerd. Het concern wil echter geen concrete voorspelling voor het eerste halfjaar van 2009 afgeven vanwege de onzekere marktomstandigheden. Over heel 2008 werd een omzet gerealiseerd van 2.168 miljoen euro met een nettowinst van 71 miljoen euro. Het gemiddeld aantal personeelsleden op fulltimebasis bedroeg 5.600. Op 16 juli 2009 zullen de halfjaarresultaten worden gepubliceerd.

Geruststellend

Analist Richard Withagen van SNS Securities vindt de groeicijfers geruststellend wanneer vergeleken met een marktgroei van iets meer dan 2%. Volgens de analist zijn de resultaten bemoedigend maar verwacht hij wel dat de markten waarop Sligro opereert het komende jaar verder onder druk komen te staan. De analist vindt dat Sligro momenteel wordt verhandeld met een flinke discount in vergelijking met zijn Europese tegenstrevers. De resultaten hebben dan ook niet de visie van de analist gewijzigd en handhaaft mede daarom zijn accumulate-advies voor Sligro met een koersdoel van 18 euro.

De analisten van ABN AMRO wijzen erop dat de behaalde omzet van 518 miljoen euro iets lager lag dan de 520 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De analisten zien dat de omzettrend in de verslagperiode solide is en dan met name het niveau van de autonome omzetgroei. De groei van de omzet baart de analisten echter wel zorgen en indiceert volgens hen een kans op margedruk voor de rest van het jaar. Desondanks zijn de analisten van mening dat Sligro zelfs in moeilijke marktcondities relatief goed blijft presteren. Daarnaast wijzen de analisten op de sterke balans van het concern. Volgens de analisten is Sligro een defensieve keuzen van hoge kwaliteit, waardoor zij hun koopadvies voor het aandeel handhaven.

Voor analist Fernand de Boer van Petercam staan sommige sectoren van de horeca behoorlijk onder druk en mede daarom vindt de analist het knap dat Sligro solide groeicijfers heeft weten te realiseren. De analist blijft echter bij zijn verkoopadvies met een koersdoel van 18,25 euro.

Voor het aandeel staan momenteel 10 koop- en 2 houdadviezen tegenover 1 verkoopadvies uit, waardoor de consensus voor het aandeel uitermate positief is. Het gemiddeld koersdoel bedraagt momenteel 20,28 euro, wat een verwacht rendement oplevert van 23,03%.