Analisten content met resultaten TenCate

Uit de eerstekwartaalresultaten die Ten Cate vorige week presenteerde bleek dat het concern in het afgelopen kwartaal zijn winst flink heeft zien dalen door een daling in de orders uit de industriële sector. Analisten reageerden wissend over de resultaten, maar blijven over het algemeen onverminderd positief over het aandeel.

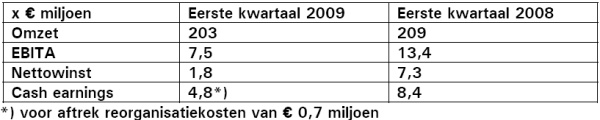

Winstdaling

Op woensdag 29 april presenteerde TenCate zijn resultaten over het eerste kwartaal van 2009. Het concern zag zijn omzet redelijk stabiel blijven op 203 miljoen euro (209 miljoen euro in Q1’08), maar de EBITA halveerde bijna, van 13,4 miljoen euro tot 7,5 miljoen euro. De nettowinst daalde van 7,3 miljoen euro tot een schamele 1,8 miljoen euro.

TenCate verwacht dat in de loop van dit jaar de winstgevendheid weer zal aantrekken. Het concern wil dit realiseren door het doorvoeren van kostenbesparende maatregelen. Met uitzondering van de industriële markten voor beschermende weefsels en de markt voor componenten voor copiers en printers zijn de marktvooruitzichten stabiel tot gunstig (kunstgras en defensiegerelateerde markten), aldus TenCate. Het concern verwacht dan ook dat de financieringspositie zal verbeteren ten opzichte van het vorige jaar.

In lijn

Het koersdoel voor TenCate is door analist Niels de Zwart verhoogd van 17 euro naar 20 euro. De cijfers die het concern recent presenteerde waren in lijn met de verwachtingen van de analist, waarbij hij opmerkt dat het eerste kwartaal zwak was. De analist verwacht dat het concern zijn doelstelling voor de schuld ten opzichte van de EBITDA zal halen. Het koopadvies blijft door de analist gehandhaafd.

De analisten van ABN AMRO vonden de eerstekwartaalcijfers van Ten Cate zwak maar geven volgens hen geen goede indicatie op de ontwikkelingen voor de rest van het lopende jaar. Op dit moment bedraagt de koers/winstverhouding 7, waardoor het aandeel volgens de analisten nog wel redelijk aantrekkelijk is gewaardeerd. Onder de Nederlandse smallcaps blijft Ten Cate de meest aantrekkelijke investering, aldus de analisten. Mede daarom blijven zij bij hun koopadvies voor het aandeel.

Voor analist Pieter Zwinkels van Royal Bank of Scotland waren de resultaten in lijn der verwachting. De analist verwacht dat Ten Cate zich zal kunnen houden aan zijn bankconvenanten en blijft mede daarom bij zijn koopadvies voor het aandeel.

Voor het aandeel staan momenteel 8 koopadviezen, 1 houdadvies en 2 verkoopadviezen uit. De consensus voor het aandeel is zodoende bijzonder positief. Het gemiddeld koersdoel bedraagt momenteel 19,25 euro, wat een verwacht rendement oplevert van 32,42%

Winstdaling

Op woensdag 29 april presenteerde TenCate zijn resultaten over het eerste kwartaal van 2009. Het concern zag zijn omzet redelijk stabiel blijven op 203 miljoen euro (209 miljoen euro in Q1’08), maar de EBITA halveerde bijna, van 13,4 miljoen euro tot 7,5 miljoen euro. De nettowinst daalde van 7,3 miljoen euro tot een schamele 1,8 miljoen euro.

TenCate verwacht dat in de loop van dit jaar de winstgevendheid weer zal aantrekken. Het concern wil dit realiseren door het doorvoeren van kostenbesparende maatregelen. Met uitzondering van de industriële markten voor beschermende weefsels en de markt voor componenten voor copiers en printers zijn de marktvooruitzichten stabiel tot gunstig (kunstgras en defensiegerelateerde markten), aldus TenCate. Het concern verwacht dan ook dat de financieringspositie zal verbeteren ten opzichte van het vorige jaar.

In lijn

Het koersdoel voor TenCate is door analist Niels de Zwart verhoogd van 17 euro naar 20 euro. De cijfers die het concern recent presenteerde waren in lijn met de verwachtingen van de analist, waarbij hij opmerkt dat het eerste kwartaal zwak was. De analist verwacht dat het concern zijn doelstelling voor de schuld ten opzichte van de EBITDA zal halen. Het koopadvies blijft door de analist gehandhaafd.

De analisten van ABN AMRO vonden de eerstekwartaalcijfers van Ten Cate zwak maar geven volgens hen geen goede indicatie op de ontwikkelingen voor de rest van het lopende jaar. Op dit moment bedraagt de koers/winstverhouding 7, waardoor het aandeel volgens de analisten nog wel redelijk aantrekkelijk is gewaardeerd. Onder de Nederlandse smallcaps blijft Ten Cate de meest aantrekkelijke investering, aldus de analisten. Mede daarom blijven zij bij hun koopadvies voor het aandeel.

Voor analist Pieter Zwinkels van Royal Bank of Scotland waren de resultaten in lijn der verwachting. De analist verwacht dat Ten Cate zich zal kunnen houden aan zijn bankconvenanten en blijft mede daarom bij zijn koopadvies voor het aandeel.

Voor het aandeel staan momenteel 8 koopadviezen, 1 houdadvies en 2 verkoopadviezen uit. De consensus voor het aandeel is zodoende bijzonder positief. Het gemiddeld koersdoel bedraagt momenteel 19,25 euro, wat een verwacht rendement oplevert van 32,42%