Sentiment Sligro somber

Donderdagmorgen presenteerde Sligro zijn resultaten over het eerste halfjaar van 2009. De cijfers waren in lijn met de verwachtingen van analisten maar vielen wel een beetje tegen. Mede daarom blijven de analisten behoudend over het aandeel wat terug te zien is in de consensus. Deze is momenteel licht positief maar het sentiment is aan het draaien.

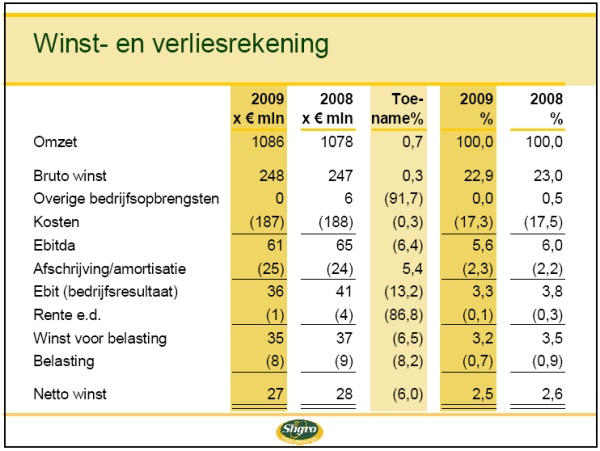

Meer omzet, minder winst

Sligro realiseerde een omzet van 1,086 miljard euro, waar de omzet in het eerste halfjaar van 2008 nog uitkwam op 1,07 miljard euro. Het bedrijfsresultaat daalde met 13,2% tot 36 miljoen euro. De winst kwam uit op 27 miljoen euro, waar dit in dezelfde periode een jaar eerder nog uitkwam op 28 miljoen euro. Sligro wijdt de lagere winst aan minder incidentele boekresultaten.

Verwachtingen

Voor het resterende halfjaar verwacht Sligro dat de marktgroei in zowel de groothandel- als de supermarktbranche zal afnemen. Daarentegen verwacht het bedrijf een omzetstijging bij de groothandelstak. Deze tak zag in de eerste zes maanden van dit jaar zijn omzet toenemen van 699 tot 724 miljoen euro.

Het tweede halfjaar zal volgens Sligro wel zwaar worden maar heeft geen concrete financiële verwachting uitgesproken.

Onder druk

Analisten waren er vooraf vanuit gegaan dat de marges bij de supermarkten van Sligro onder druk zouden staan. Dit omdat de concurrentie steeds heviger is geworden. Het bedrijfsresultaat van de supermarkten was 1 miljoen euro negatief, waar het een jaar eerder nog 3 miljoen euro positief was. Ondanks de mindere cijfers blijft de markt volgens Sligro op peil. Het concern weet meer bezoekers naar zijn supermarkten te trekken (o.a. EM-Té en Golff).

De analisten van ABN AMRO vonden de cijfers zwakker dan verwacht, maar presteert het concern nog altijd beter dan de markt. Zij wijzen op het operationele resultaat dat met 36 miljoen euro onder de verwachte 37 miljoen euro lag. Volgens de analisten blijft de financiële positie van Sligro sterk en de kasstroom goed. De analisten blijven mede op basis van het voorgaande bij hun koopadvies.

Analist Luuk van Beek van effectenhuis Petercam stelt dat de winst lager was dan geraamd. Dit was volgens de analist te wijten aan het tegenvallend bedrijfsresultaat van de divisie Foodservice. Van Beek stelt dat het voor de EM-Té supermarkten moeilijk zal worden op de perceptie duur te zijn bij consumenten te veranderen. De analist blijft dan ook behoudend over het aandeel en handhaaft zijn reduce-advies.

Momenteel staan er voor het aandeel 7 koop-, 4 houd- en 2 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. De laatst afgegeven adviezen laten echter zien dat er een draai in het sentiment gaande is. De laatste 3 adviezen, afgegeven in mei, juni en juli, zijn allen adviesverlagingen geweest. De analisten van IRIS verlaagden hun advies op 7 mei van kopen naar houden. Ditzelfde deden de analisten van BNP Paribas Ageas op 30 juni. Tot slot verlaagden de analisten van CA Chevreux hun opinie voor het aandeel van kopen naar verkopen. Hierdoor is de consensus voor het aandeel verslechterd.

Het gemiddeld koersdoel bedraagt 20,36 euro, wat een verwacht rendement oplevert van 12,59 euro. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel van 1,69 euro, waardoor de koers/winstverhouding staat op 10,67.

Meer omzet, minder winst

Sligro realiseerde een omzet van 1,086 miljard euro, waar de omzet in het eerste halfjaar van 2008 nog uitkwam op 1,07 miljard euro. Het bedrijfsresultaat daalde met 13,2% tot 36 miljoen euro. De winst kwam uit op 27 miljoen euro, waar dit in dezelfde periode een jaar eerder nog uitkwam op 28 miljoen euro. Sligro wijdt de lagere winst aan minder incidentele boekresultaten.

Verwachtingen

Voor het resterende halfjaar verwacht Sligro dat de marktgroei in zowel de groothandel- als de supermarktbranche zal afnemen. Daarentegen verwacht het bedrijf een omzetstijging bij de groothandelstak. Deze tak zag in de eerste zes maanden van dit jaar zijn omzet toenemen van 699 tot 724 miljoen euro.

Het tweede halfjaar zal volgens Sligro wel zwaar worden maar heeft geen concrete financiële verwachting uitgesproken.

Onder druk

Analisten waren er vooraf vanuit gegaan dat de marges bij de supermarkten van Sligro onder druk zouden staan. Dit omdat de concurrentie steeds heviger is geworden. Het bedrijfsresultaat van de supermarkten was 1 miljoen euro negatief, waar het een jaar eerder nog 3 miljoen euro positief was. Ondanks de mindere cijfers blijft de markt volgens Sligro op peil. Het concern weet meer bezoekers naar zijn supermarkten te trekken (o.a. EM-Té en Golff).

De analisten van ABN AMRO vonden de cijfers zwakker dan verwacht, maar presteert het concern nog altijd beter dan de markt. Zij wijzen op het operationele resultaat dat met 36 miljoen euro onder de verwachte 37 miljoen euro lag. Volgens de analisten blijft de financiële positie van Sligro sterk en de kasstroom goed. De analisten blijven mede op basis van het voorgaande bij hun koopadvies.

Analist Luuk van Beek van effectenhuis Petercam stelt dat de winst lager was dan geraamd. Dit was volgens de analist te wijten aan het tegenvallend bedrijfsresultaat van de divisie Foodservice. Van Beek stelt dat het voor de EM-Té supermarkten moeilijk zal worden op de perceptie duur te zijn bij consumenten te veranderen. De analist blijft dan ook behoudend over het aandeel en handhaaft zijn reduce-advies.

Momenteel staan er voor het aandeel 7 koop-, 4 houd- en 2 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. De laatst afgegeven adviezen laten echter zien dat er een draai in het sentiment gaande is. De laatste 3 adviezen, afgegeven in mei, juni en juli, zijn allen adviesverlagingen geweest. De analisten van IRIS verlaagden hun advies op 7 mei van kopen naar houden. Ditzelfde deden de analisten van BNP Paribas Ageas op 30 juni. Tot slot verlaagden de analisten van CA Chevreux hun opinie voor het aandeel van kopen naar verkopen. Hierdoor is de consensus voor het aandeel verslechterd.

Het gemiddeld koersdoel bedraagt 20,36 euro, wat een verwacht rendement oplevert van 12,59 euro. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel van 1,69 euro, waardoor de koers/winstverhouding staat op 10,67.