Analisten reageren verheugd op cijfers Ahold

Beleggers en analisten hebben verheugd gereageerd op de resultaten die Ahold bekend heeft gemaakt. Vooral de Amerikaanse activiteiten waren een positieve verrassing. Analisten noemen de cijfers van Ahold solide en zijn van mening dat het concern alles onder controle heeft. Mede daarom is de consensus voor het aandeel uitermate positief.

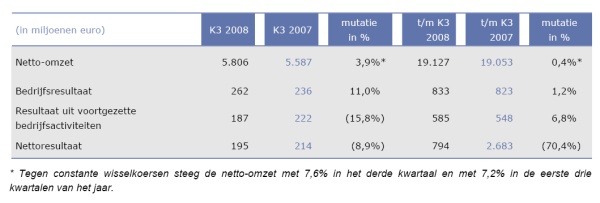

Toename netto-omzet

In het derde kwartaal kwam de netto-omzet uit op 5,8 miljard euro, een toename van 3,9% vergeleken met dezelfde periode van het voorgaande jaar. Tegen constante wisselkoersen steeg de netto-omzet met 7,6%. Het bedrijfsresultaat bedroeg 262 miljoen euro, wat een stijging is van 26 miljoen euro (11%, red.) in vergelijking met dezelfde periode vorig jaar. Het bedrijfsresultaat uit de retailactiviteiten was 285 miljoen euro, een operationele retailmarge van 4,9%. In het derde kwartaal van 2007 was dit nog 4,8%. De kosten van het Corporate Center daalden met 3 miljoen euro tot 23 miljoen euro.

Het nettoresultaat kwam uit op 195 miljoen euro, een daling van 19 miljoen euro ten opzichte van hetzelfde kwartaal vorig jaar. Dit was te wijten aan hogere winstbelastingen en een lager resultaat uit joint ventures.

Amerika verrast

In de Verenigde Staten, waar Ahold iets meer dan de helft van zijn omzet vandaan haalt, lijkt het verbeterprogramma dat het supermarktconcern doorvoert zijn vruchten at te werpen. Het concern initieerde 2 jaar geleden de reorganisatie van de ketens naar het model van Albert Heijn. Zo kwamen huismerkartikelen in de schappen, werden prijzen verlaagd en de kosten per winkel teruggebracht. Dit heeft in het derde kwartaal geresulteerd in een hogere omzet en betere bedrijfsresultaten voor Ahold . De formule van de Aholdketens in de Verenigde Staten sloeg aan bij op koopjes beluste Amerikanen.

In de Verenigde Staten, waar Ahold iets meer dan de helft van zijn omzet vandaan haalt, lijkt het verbeterprogramma dat het supermarktconcern doorvoert zijn vruchten at te werpen. Het concern initieerde 2 jaar geleden de reorganisatie van de ketens naar het model van Albert Heijn. Zo kwamen huismerkartikelen in de schappen, werden prijzen verlaagd en de kosten per winkel teruggebracht. Dit heeft in het derde kwartaal geresulteerd in een hogere omzet en betere bedrijfsresultaten voor Ahold . De formule van de Aholdketens in de Verenigde Staten sloeg aan bij op koopjes beluste Amerikanen.

CEO John Rishton over de resultaten over de eerste drie kwartalen van 2008:

“Wij hebben in het derde kwartaal een solide prestatie geleverd. Ik ben vooral tevreden over de toename van de identieke omzet bij Stop & Shop en Giant-Landover als gevolg van de maatregelen die wij de afgelopen twee jaar hebben genomen als onderdeel van het Value Improvement Program.

Ahold heeft een gezonde balans en bevindt zich in een goede uitgangspositie om de consument onder de huidige economische omstandigheden waarde te bieden. De prijsinvesteringen van de afgelopen jaren hebben de concurrentiepositie van onze merken versterkt, maar wij blijven alert en zullen inspelen op eventuele wijzigingen in het gedrag van consumenten en concurrenten.

Onze prognose voor de onderliggende operationele retailmarge voor heel 2008 is ongewijzigd op 4,8%-5,3%.”

Consensus

Vooraf hadden analisten verwacht dat de nettowinst van Ahold in het derde kwartaal zou zijn gedaald met 17%. Analist Richard Withagen van SNS Securities is van mening dat de genomen maatregelen sneller zijn vruchten afwerpen dan verwacht. Het concern doet het beter dan de concurrenten, aldus de analist. Analisten verwachten dat het concern beter bestand is tegen een recessie, maar wel last zal hebben als het economisch klimaat verslechterd. Voor geheel 2008 gaan analisten uit van een winst per aandeel van 67 eurocent. De netto-omzet zal volgens de analisten voor 2008 uitkomen op 25,5 miljard euro.

Voor het aandeel staan op dit moment 19 koop-, 9 houd- en 5 verkoopadviezen uit. Hiermee is de consensus overwegend positief. Op basis van de consensus staat het aandeel op de derde plaats, achter de Amerikanen Wal-Mart Stores en PetSmart .

Toename netto-omzet

In het derde kwartaal kwam de netto-omzet uit op 5,8 miljard euro, een toename van 3,9% vergeleken met dezelfde periode van het voorgaande jaar. Tegen constante wisselkoersen steeg de netto-omzet met 7,6%. Het bedrijfsresultaat bedroeg 262 miljoen euro, wat een stijging is van 26 miljoen euro (11%, red.) in vergelijking met dezelfde periode vorig jaar. Het bedrijfsresultaat uit de retailactiviteiten was 285 miljoen euro, een operationele retailmarge van 4,9%. In het derde kwartaal van 2007 was dit nog 4,8%. De kosten van het Corporate Center daalden met 3 miljoen euro tot 23 miljoen euro.

Het nettoresultaat kwam uit op 195 miljoen euro, een daling van 19 miljoen euro ten opzichte van hetzelfde kwartaal vorig jaar. Dit was te wijten aan hogere winstbelastingen en een lager resultaat uit joint ventures.

Amerika verrast

In de Verenigde Staten, waar Ahold iets meer dan de helft van zijn omzet vandaan haalt, lijkt het verbeterprogramma dat het supermarktconcern doorvoert zijn vruchten at te werpen. Het concern initieerde 2 jaar geleden de reorganisatie van de ketens naar het model van Albert Heijn. Zo kwamen huismerkartikelen in de schappen, werden prijzen verlaagd en de kosten per winkel teruggebracht. Dit heeft in het derde kwartaal geresulteerd in een hogere omzet en betere bedrijfsresultaten voor Ahold . De formule van de Aholdketens in de Verenigde Staten sloeg aan bij op koopjes beluste Amerikanen.CEO John Rishton over de resultaten over de eerste drie kwartalen van 2008:

“Wij hebben in het derde kwartaal een solide prestatie geleverd. Ik ben vooral tevreden over de toename van de identieke omzet bij Stop & Shop en Giant-Landover als gevolg van de maatregelen die wij de afgelopen twee jaar hebben genomen als onderdeel van het Value Improvement Program.

Ahold heeft een gezonde balans en bevindt zich in een goede uitgangspositie om de consument onder de huidige economische omstandigheden waarde te bieden. De prijsinvesteringen van de afgelopen jaren hebben de concurrentiepositie van onze merken versterkt, maar wij blijven alert en zullen inspelen op eventuele wijzigingen in het gedrag van consumenten en concurrenten.

Onze prognose voor de onderliggende operationele retailmarge voor heel 2008 is ongewijzigd op 4,8%-5,3%.”

Consensus

Vooraf hadden analisten verwacht dat de nettowinst van Ahold in het derde kwartaal zou zijn gedaald met 17%. Analist Richard Withagen van SNS Securities is van mening dat de genomen maatregelen sneller zijn vruchten afwerpen dan verwacht. Het concern doet het beter dan de concurrenten, aldus de analist. Analisten verwachten dat het concern beter bestand is tegen een recessie, maar wel last zal hebben als het economisch klimaat verslechterd. Voor geheel 2008 gaan analisten uit van een winst per aandeel van 67 eurocent. De netto-omzet zal volgens de analisten voor 2008 uitkomen op 25,5 miljard euro.

Voor het aandeel staan op dit moment 19 koop-, 9 houd- en 5 verkoopadviezen uit. Hiermee is de consensus overwegend positief. Op basis van de consensus staat het aandeel op de derde plaats, achter de Amerikanen Wal-Mart Stores en PetSmart .