Analisten tevreden over Unibail

Vrijdagmorgen maakte het Nederlandse vastgoedconcern Unibail-Rodamco bekend dat het door afschrijvingen op de vastgoedportefeuille over geheel 2008 een nettoverlies heeft geleden. Analisten stellen dat de herwaardering niet buitensporig is en zien nog voldoende kansen voor het concern om zich de komende periode te versterken.

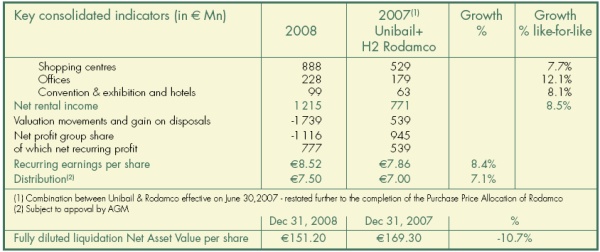

Afschrijving

Over geheel 2008 heeft Unibail-Rodamco een nettoverlies geleden van 1,1 miljard euro. Het verlies is te herleiden door een afschrijving van 1,7 miljard euro op de vastgoedportefeuille. De waarde van de vastgoedportefeuille daalde zodoende met 9,1%. Volgens Unibail-Rodamco is deze ontwikkeling in lijn met de ontwikkelingen op de vastgoedmarkt.

De waarde van de vastgoedportefeuille daalde met 9,1% tot 1,7 miljard euro. Door de herwaarderingen nam de nettowaarde per aandeel van Unibail-Rodamco met 10,7% af tot 1151,20 euro. Over 2008 groeiden de huurinkomsten van het bedrijf op vergelijkbare basis met 8,5%. Unibail-Rodamco heeft nog geen signalen ontvangen dat de economische neergang de huurders raakt. Waar de leegstand eidn 2007 1,1% bedroeg, was dit eind 2008 1,8%. Het aantal huurders dat in dat jaar failliet ging bedroeg 0,9%.

De winst uit de exploitatie van vastgoed over geheel 2008 kwam uit op 8,52 per aandeel. Ten opzichte van het jaar ervoor betekende dit een stijging van 8,4%. Analisten hadden gemiddeld genomen gerekend op 8,47 euro per aandeel. Voor 2009 verwacht het concern op en groei van de winst per aandeel van minstens 7%. Voor de jaren daarna heeft Unibail-Rodamco geen uitspraken gedaan.

De aandeelhouders van Unibail-Rodamco kunnen een dividend tegemoet zien van 7,50 euro over 2008. In vergelijking met 2007 is dit een stijging van 7,1% en in lijn met het dividendbeleid van het concern. Voor 2009 verwacht Unibail-Rodamco dat het dividend zal meestijgen met de winst per aandeel.

De huidige economische omstandigheden en crisis op de vastgoedmarkt hebben Unibail-Rodamco doen besluiten het investeringsbeleid aan te passen. Het concern zal conservatiever zijn met investeringen in nieuwe winkelcentra, maar tegelijkertijd hoopt het met koopjes zijn slag te kunnen slaan. Momenteel heeft het concern nieuwe investeringen ter waarde van 6,3 miljard euro op het programma. Hiervan is reeds 750 miljoen euro uitgegeven en 1 miljard euro vastgelegd. Hoe het resterende bedrag zal worden ingezet zal Unibal-Rodamco laten afhangen van de marktomstandigheden.

Unibail-Rodamco zal de komende tijd de concurrentie scherp in de gaten houden. Zodra het concern bemerkt dat één van branchegenoten in de problemen raakt zal het kijken of het voor een relatief goedkoop bedrag vastgoed kan overnemen. Volgens Unibail-Rodamco heeft het vanwege zijn eigen sterke financiële positie een voorsprong op zijn concurrenten. Momenteel is de balansverhouding tussen schulden en eigen vermogen 30%, waardoor het concern veel ruimte heeft om extra geld te lenen van financiële instellingen om aankopen mee te financieren.

Overtroffen

De resultaten van Unibail-Rodamco heeft de verwachtingen van vele analisten overtroffen, aldus ABN AMRO. De analisten stellen dat het concern conservatief is gepositioneerd wat volgens hen de juiste houding is voor de huidige marktomstandigheden. De analisten verwachten dat de waarde van vastgoed waarschijnlijk zal dalen. Echter omdat de portefeuille van Unibail-Rodamco van hoge kwaliteit is, oftewel in defensieve sectoren, verwachten de analisten dat het concern er minder last van zal hebben. Daarnaast heeft Unibail-Rodamco een conservatief financieel profiel en toegang tot additionele financiering, wat het mogelijk maakt tot het doen van eventuele overnames wanneer kansen zich voordoen.

Volgens analist Henk Brouwer van AEK is de herwaardering van Unibail-Rodamco niet buitensporig. De analist vindt het wel jammer dat het concern geen voorspellingen doet voor na 2009. Brouwer merkt op dat het aandeel Unibail-Rodamco momenteel rond de 100 euro staat wat ver onder de intrinsieke waarde van het bedrijf van 151,20 euro per aandeel ligt. Volgens de analist lopen beleggers een verminderd risico.

Analist Friso Berghuis van Theodoor Gilissen stelt dat de outlook van Unibail-Rodamco positief is. "Wij gingen ervan uit dat het bedrijf dit percentage naar beneden zou bijstellen, aldus de analist."

Bij effectenhuis Petercam vinden ze de huurgroei op vergelijkbare basis over het vierde kwartaal sterk. Analist Stephan van Weeren had er niet op gerekend dat de negatieve herwaarderingen in het vierde kwartaal zo hoog zouden zijn. Volgens de analist zullen andere vastgoedfondsen zoals bijvoorbeeld Corio volgen met dergelijke hoge afwaarderingen. De analist is daarnaast van mening dat de voorspelling van een groei van de terugkerende winst per aandeel van minimaal 7% in 2009 sterk is. De analist heeft op dit moment een koopadvies uitstaan met een koersdoel van 133 euro.

Op dit moment staan er voor het aandeel 14 koop-, 6 houd- en 5 verkoopadviezen uit. Zodoende is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel bedraagt momenteel 134,44 euro wat een verwacht rendement oplevert van ruim 30% (30,11%). Voor 2009 wordt de winst per aandeel door de analisten geschat op 9,14 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 11,31.

Afschrijving

Over geheel 2008 heeft Unibail-Rodamco een nettoverlies geleden van 1,1 miljard euro. Het verlies is te herleiden door een afschrijving van 1,7 miljard euro op de vastgoedportefeuille. De waarde van de vastgoedportefeuille daalde zodoende met 9,1%. Volgens Unibail-Rodamco is deze ontwikkeling in lijn met de ontwikkelingen op de vastgoedmarkt.

De waarde van de vastgoedportefeuille daalde met 9,1% tot 1,7 miljard euro. Door de herwaarderingen nam de nettowaarde per aandeel van Unibail-Rodamco met 10,7% af tot 1151,20 euro. Over 2008 groeiden de huurinkomsten van het bedrijf op vergelijkbare basis met 8,5%. Unibail-Rodamco heeft nog geen signalen ontvangen dat de economische neergang de huurders raakt. Waar de leegstand eidn 2007 1,1% bedroeg, was dit eind 2008 1,8%. Het aantal huurders dat in dat jaar failliet ging bedroeg 0,9%.

De winst uit de exploitatie van vastgoed over geheel 2008 kwam uit op 8,52 per aandeel. Ten opzichte van het jaar ervoor betekende dit een stijging van 8,4%. Analisten hadden gemiddeld genomen gerekend op 8,47 euro per aandeel. Voor 2009 verwacht het concern op en groei van de winst per aandeel van minstens 7%. Voor de jaren daarna heeft Unibail-Rodamco geen uitspraken gedaan.

De aandeelhouders van Unibail-Rodamco kunnen een dividend tegemoet zien van 7,50 euro over 2008. In vergelijking met 2007 is dit een stijging van 7,1% en in lijn met het dividendbeleid van het concern. Voor 2009 verwacht Unibail-Rodamco dat het dividend zal meestijgen met de winst per aandeel.

De huidige economische omstandigheden en crisis op de vastgoedmarkt hebben Unibail-Rodamco doen besluiten het investeringsbeleid aan te passen. Het concern zal conservatiever zijn met investeringen in nieuwe winkelcentra, maar tegelijkertijd hoopt het met koopjes zijn slag te kunnen slaan. Momenteel heeft het concern nieuwe investeringen ter waarde van 6,3 miljard euro op het programma. Hiervan is reeds 750 miljoen euro uitgegeven en 1 miljard euro vastgelegd. Hoe het resterende bedrag zal worden ingezet zal Unibal-Rodamco laten afhangen van de marktomstandigheden.

Unibail-Rodamco zal de komende tijd de concurrentie scherp in de gaten houden. Zodra het concern bemerkt dat één van branchegenoten in de problemen raakt zal het kijken of het voor een relatief goedkoop bedrag vastgoed kan overnemen. Volgens Unibail-Rodamco heeft het vanwege zijn eigen sterke financiële positie een voorsprong op zijn concurrenten. Momenteel is de balansverhouding tussen schulden en eigen vermogen 30%, waardoor het concern veel ruimte heeft om extra geld te lenen van financiële instellingen om aankopen mee te financieren.

Overtroffen

De resultaten van Unibail-Rodamco heeft de verwachtingen van vele analisten overtroffen, aldus ABN AMRO. De analisten stellen dat het concern conservatief is gepositioneerd wat volgens hen de juiste houding is voor de huidige marktomstandigheden. De analisten verwachten dat de waarde van vastgoed waarschijnlijk zal dalen. Echter omdat de portefeuille van Unibail-Rodamco van hoge kwaliteit is, oftewel in defensieve sectoren, verwachten de analisten dat het concern er minder last van zal hebben. Daarnaast heeft Unibail-Rodamco een conservatief financieel profiel en toegang tot additionele financiering, wat het mogelijk maakt tot het doen van eventuele overnames wanneer kansen zich voordoen.

Volgens analist Henk Brouwer van AEK is de herwaardering van Unibail-Rodamco niet buitensporig. De analist vindt het wel jammer dat het concern geen voorspellingen doet voor na 2009. Brouwer merkt op dat het aandeel Unibail-Rodamco momenteel rond de 100 euro staat wat ver onder de intrinsieke waarde van het bedrijf van 151,20 euro per aandeel ligt. Volgens de analist lopen beleggers een verminderd risico.

Analist Friso Berghuis van Theodoor Gilissen stelt dat de outlook van Unibail-Rodamco positief is. "Wij gingen ervan uit dat het bedrijf dit percentage naar beneden zou bijstellen, aldus de analist."

Bij effectenhuis Petercam vinden ze de huurgroei op vergelijkbare basis over het vierde kwartaal sterk. Analist Stephan van Weeren had er niet op gerekend dat de negatieve herwaarderingen in het vierde kwartaal zo hoog zouden zijn. Volgens de analist zullen andere vastgoedfondsen zoals bijvoorbeeld Corio volgen met dergelijke hoge afwaarderingen. De analist is daarnaast van mening dat de voorspelling van een groei van de terugkerende winst per aandeel van minimaal 7% in 2009 sterk is. De analist heeft op dit moment een koopadvies uitstaan met een koersdoel van 133 euro.

Op dit moment staan er voor het aandeel 14 koop-, 6 houd- en 5 verkoopadviezen uit. Zodoende is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel bedraagt momenteel 134,44 euro wat een verwacht rendement oplevert van ruim 30% (30,11%). Voor 2009 wordt de winst per aandeel door de analisten geschat op 9,14 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 11,31.