Beter Bed ziet winst dalen

Vrijdagmorgen maakte beddenspecialist Beter bed bekend dat het in 2008 de winst heeft zien dalen. Echt als een verrassing kwam dit niet aangezien het bedrijf in januari al waarschuwde dat de winst lager zou uitvallen. Analisten zagen dan ook geen verrassingen in de cijfers en blijven vooralsnog bij hun eerder gedane aanbevelingen voor het aandeel.

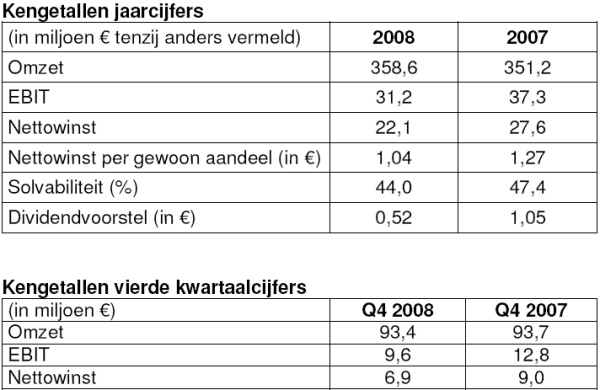

Winstdaling

In 2008 werd een nettowinst gerealiseerd van 22,1 miljoen euro, terwijl dit in 2007 nog 27,6 miljoen euro was. Eind januari waarschuwde Beter Bed er al voor dat de winst lager zou uitvallen. Het bedrijfsresultaat kwam uit op 31,2 miljoen euro, waar dit een jaar eerder nog uitkwam op 37,4 miljoen euro.

In het vierde kwartaal werd een omzet gerealiseerd van 93,4 miljoen euro, wat nagenoeg gelijk is aan de 93,7 miljoen euro die in het vierde kwartaal van 2007 werd gerealiseerd. De omzet in de vergelijkbare winkels nam in dit kwartaal af met 7,6%, over geheel 2008 was dit 6,3%.

In november 2008 werd reeds een interim-dividend uitgekeerd van 29 eurocent per aandeel. Beter Bed heeft een slotdividend voorgesteld van 23 eurocent. Hiermee komt het dividend over 2008 uit op 52 eurocent per aandeel. Over 2007 werd nog een dividend uitgekeerd van 1,05 euro per aandeel. Beter Bed stelt dat dit conform het dividendbeleid is van de onderneming, aangezien het onder bepaalde voorwaarden ten minste 50% van de nettowinst aan de aandeelhouders mag uitkeren.

Directievoorzitter Frans Geelen geeft commentaar op de resultaten:

'Vanaf het tweede kwartaal van 2008 waren de consumenten

in de markt voor bedden en matrassen duidelijk terughoudend in hun bestedingen. Desondanks hebben onze formules over 2008 een groei van de omzet laten zien en hebben wij marktaandeel gewonnen. Dit was mogelijk door de inzet en professionaliteit van onze medewerkers en door de investeringen in nieuwe winkels. Maatregelen om de brutomarge te verbeteren en de kosten per winkel te reduceren droegen goed bij aan het resultaat, hoewel de recordwinst van 2007 niet kon worden geëvenaard. Ondanks de forse investeringen in 125 nieuwe winkels werd in 2008 € 25,3 miljoen uitgekeerd aan onze aandeelhouders in de vorm van dividend en aandeleninkoop. Dit jaar zullen we een dividend uitkeren conform ons dividendbeleid van ten minste 50% en zullen wij blijven investeren in het openen van nieuwe winkels. Beter Bed heeft het jaar afgesloten met een solide balans. Een degelijke financiële positie zien wij als een prioriteit onder de huidige omstandigheden.'

'Vanaf het tweede kwartaal van 2008 waren de consumenten

in de markt voor bedden en matrassen duidelijk terughoudend in hun bestedingen. Desondanks hebben onze formules over 2008 een groei van de omzet laten zien en hebben wij marktaandeel gewonnen. Dit was mogelijk door de inzet en professionaliteit van onze medewerkers en door de investeringen in nieuwe winkels. Maatregelen om de brutomarge te verbeteren en de kosten per winkel te reduceren droegen goed bij aan het resultaat, hoewel de recordwinst van 2007 niet kon worden geëvenaard. Ondanks de forse investeringen in 125 nieuwe winkels werd in 2008 € 25,3 miljoen uitgekeerd aan onze aandeelhouders in de vorm van dividend en aandeleninkoop. Dit jaar zullen we een dividend uitkeren conform ons dividendbeleid van ten minste 50% en zullen wij blijven investeren in het openen van nieuwe winkels. Beter Bed heeft het jaar afgesloten met een solide balans. Een degelijke financiële positie zien wij als een prioriteit onder de huidige omstandigheden.'

Geen verrassingen

De analisten van ABN AMRO bespeurden geen verrassingen bij Beter Bed . De analisten denken dat de beddenspecialist in 2009 veel last gaat krijgen van teruglopende consumentenuitgaven in de landen waar het actief is. De onderneming is gevoelig voor de recessie, aldus de analisten. Voor de korte termijn zien de analisten dan ook weinig aanjagers om het aandeel omhoog te helpen. Ondanks de lage waardering van het aandeel handhaven de analisten hun houdadvies.

Voor analist Michel Veul van SNS Securieties waren de cijfers over zowel het vierde kwartaal als geheel 2008 in lijn met de verwachtingen. Het dividend kwam lager uit dan de analist had geraamd. De analist is van mening dat Beter Bed op dit moment goed is gepositioneerd om de huidige crisis het hoofd te bieden. Mede op basis van het voorgaande handhaaft de analist het houdadvies met een koersdoel van 10 euro.

De winstverwachting die Beter Bed uitsprak voor het eerste kwartaal van het lopende jaar was voor analist Fernand de Boer van effectenhuis Petercam aan de lage kant. De resultaten over het vierde kwartaal van 2008 waren conform de verwachting van de analist. Tot slot stelt de analist dat het lagere dividend erop wijst dat Beter Bed zijn schuldpositie niet verder wil laten oplopen en het rekening houdt met zijn kaspositie. Op dit moment heeft Petercam een verkoopadvies voor het aandeel uitstaan.

Op dit moment is er voor het aandeel geen enkel koopadvies afgegeven. Wel zijn er 7 houd- en 2 verkoopadviezen afgegeven. Hierdoor is de consensus voor het aandeel overwegend neutraal. Het gemiddeld koersdoel bedraagt momenteel 8,38 euro, waardoor het verwacht rendement 14,37% is. De winst per aandeel voor 2009 wordt geschat op 87 eurocent, waardoor de koers/winstverhouding momenteel 8,43 bedraagt.

Winstdaling

In 2008 werd een nettowinst gerealiseerd van 22,1 miljoen euro, terwijl dit in 2007 nog 27,6 miljoen euro was. Eind januari waarschuwde Beter Bed er al voor dat de winst lager zou uitvallen. Het bedrijfsresultaat kwam uit op 31,2 miljoen euro, waar dit een jaar eerder nog uitkwam op 37,4 miljoen euro.

In het vierde kwartaal werd een omzet gerealiseerd van 93,4 miljoen euro, wat nagenoeg gelijk is aan de 93,7 miljoen euro die in het vierde kwartaal van 2007 werd gerealiseerd. De omzet in de vergelijkbare winkels nam in dit kwartaal af met 7,6%, over geheel 2008 was dit 6,3%.

In november 2008 werd reeds een interim-dividend uitgekeerd van 29 eurocent per aandeel. Beter Bed heeft een slotdividend voorgesteld van 23 eurocent. Hiermee komt het dividend over 2008 uit op 52 eurocent per aandeel. Over 2007 werd nog een dividend uitgekeerd van 1,05 euro per aandeel. Beter Bed stelt dat dit conform het dividendbeleid is van de onderneming, aangezien het onder bepaalde voorwaarden ten minste 50% van de nettowinst aan de aandeelhouders mag uitkeren.

Directievoorzitter Frans Geelen geeft commentaar op de resultaten:

'Vanaf het tweede kwartaal van 2008 waren de consumenten

in de markt voor bedden en matrassen duidelijk terughoudend in hun bestedingen. Desondanks hebben onze formules over 2008 een groei van de omzet laten zien en hebben wij marktaandeel gewonnen. Dit was mogelijk door de inzet en professionaliteit van onze medewerkers en door de investeringen in nieuwe winkels. Maatregelen om de brutomarge te verbeteren en de kosten per winkel te reduceren droegen goed bij aan het resultaat, hoewel de recordwinst van 2007 niet kon worden geëvenaard. Ondanks de forse investeringen in 125 nieuwe winkels werd in 2008 € 25,3 miljoen uitgekeerd aan onze aandeelhouders in de vorm van dividend en aandeleninkoop. Dit jaar zullen we een dividend uitkeren conform ons dividendbeleid van ten minste 50% en zullen wij blijven investeren in het openen van nieuwe winkels. Beter Bed heeft het jaar afgesloten met een solide balans. Een degelijke financiële positie zien wij als een prioriteit onder de huidige omstandigheden.'Geen verrassingen

De analisten van ABN AMRO bespeurden geen verrassingen bij Beter Bed . De analisten denken dat de beddenspecialist in 2009 veel last gaat krijgen van teruglopende consumentenuitgaven in de landen waar het actief is. De onderneming is gevoelig voor de recessie, aldus de analisten. Voor de korte termijn zien de analisten dan ook weinig aanjagers om het aandeel omhoog te helpen. Ondanks de lage waardering van het aandeel handhaven de analisten hun houdadvies.

Voor analist Michel Veul van SNS Securieties waren de cijfers over zowel het vierde kwartaal als geheel 2008 in lijn met de verwachtingen. Het dividend kwam lager uit dan de analist had geraamd. De analist is van mening dat Beter Bed op dit moment goed is gepositioneerd om de huidige crisis het hoofd te bieden. Mede op basis van het voorgaande handhaaft de analist het houdadvies met een koersdoel van 10 euro.

De winstverwachting die Beter Bed uitsprak voor het eerste kwartaal van het lopende jaar was voor analist Fernand de Boer van effectenhuis Petercam aan de lage kant. De resultaten over het vierde kwartaal van 2008 waren conform de verwachting van de analist. Tot slot stelt de analist dat het lagere dividend erop wijst dat Beter Bed zijn schuldpositie niet verder wil laten oplopen en het rekening houdt met zijn kaspositie. Op dit moment heeft Petercam een verkoopadvies voor het aandeel uitstaan.

Op dit moment is er voor het aandeel geen enkel koopadvies afgegeven. Wel zijn er 7 houd- en 2 verkoopadviezen afgegeven. Hierdoor is de consensus voor het aandeel overwegend neutraal. Het gemiddeld koersdoel bedraagt momenteel 8,38 euro, waardoor het verwacht rendement 14,37% is. De winst per aandeel voor 2009 wordt geschat op 87 eurocent, waardoor de koers/winstverhouding momenteel 8,43 bedraagt.