Seizoenseffecten onder de loep

In de beleggingswereld zijn veel theorieën getoetst en is veel naar patronen gezocht. Zo vertonen zich in de aandelenrendementen veel seizoenspatronen. Onder de seizoenspatronen komen maandelijks patronen, dagelijkse patronen en andere seizoenseffecten naar voren. De tijd komt er weer aan voor het Januari-effect of Turn of the year effect. Analist.nl heeft voor u deze theorieën op rij gezet.

Januari-effect of Turn of the year-effect

Uit verschillende onderzoeken blijkt dat in januari beurskoersen gemiddeld sterker stijgen dan in andere maanden van het jaar, terwijl de koersen in december juist gemiddeld minder stijgen dan in andere maanden. Dit wordt ook wel het Januari-effect of het Turn of the year effect genoemd. Dit effect is gerelateerd aan het small firm-effect, waar wij later op terug zullen komen.

Twee hypotheses worden genoemd voor het bestaan van het Januari-effect. ‘Tax loss selling’ is één van deze hypothese. Er wordt vanuit gegaan dat beleggers aan het eind van het jaar hun aandelen verkopen waar zij in dat jaar verlies op hebben gedraaid. Voor sommige beleggers zijn deze verliezen in verschillende landen fiscaal aftrekbaar. Doordat kleine ondernemingen een hoger uniek risico hebben, zullen algemeen gezien aandelen van kleineren ondernemingen verkocht worden. In januari worden deze aandelen vaak teruggekocht, wat weer leidt tot een prijsstijging van de aandelen.

De andere hypothese is ‘window dressing’. In deze hypothese speelt de reputatie van een belegger een belangrijke rol. Professionele beleggers willen toch een portefeuille tonen die er enigszins mee door kan. Aan het eind van het jaar zullen zij dan aandelen die in het jaar slecht gepresteerd hebben verkopen en aandelen kopen die goed gepresteerd hebben. Omdat de beleggers toch geloven in de aandelen die zij verkocht hebben, kopen zij deze in januari weer terug.

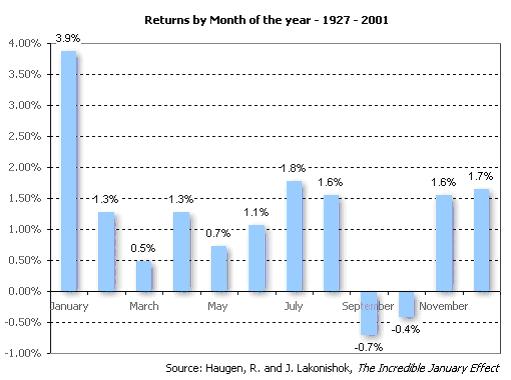

De grafiek hieronder laat duidelijk zien dat in januari het meeste rendement gepakt wordt ten opzichte van de andere maanden. Dit is natuurlijk wel een gemiddelde. Er zullen vast jaren bij zitten dat in januari het rendement niet het hoogste is van het desbetreffende jaar.

Small firm-effect

Het small firm-effect is een anomalie die waarschijnlijk het bekendst is als er gesproken wordt over aandelenselectie. Uit onderzoeken is gebleken dat kleine ondernemingen meer rendement opleveren dan aandelen van grote ondernemingen, zelfs na correctie van risico. Historisch gezien hebben vooral kleine ondernemingen in de maand januari een hogere outperformance laten zien, vooral omdat het effect gerelateerd is aan het Januari-effect.

Andere seizoenseffecten

In verschillende studies is aangetoond dat de beurs het hardst stijgt voor de vakantiedagen. Dit wordt ook wel het Holiday-effect genoemd. De sterke stijging doen zich in veel landen voor in de wereld en de sterkte van de stijging schijnt ook niet gering te zijn. Zo hebben Lakonishok en Smidt in hun studie van 1984 aangetoond dat in de Verenigde Staten de helft van de koerswinst over een periode van 90 jaar gerealiseerd wordt in 10 handelsdagen voor de vakantiedagen. Het effect in Europese landen schijnt minder sterk aanwezig te zijn. Het Holiday-effect in Nederland is bij de heer Jacobsen niet bekend. De heer Jacobsen heeft verschillende boeken geschreven over professioneel beleggen.

Zo zijn er in totaal nog veel meer anomalieën op te noemen die met aandelen te maken hebben. Het is dan ook de vraag of al deze effecten in de roerige tijd waar wij in zitten gaan uitkomen. Het blijven theorieën die zijn aangetoond in veel gebieden en over grote tijdsperiodes, maar ook in deze theorieën komen uitschieters voor en jaren waarin deze theorieën niet van toepassing zijn. Analist.nl wilde u kennis laten maken met deze theorieën aan het einde van toch een roerig jaar, waar veel aandelen toch hard onderuit zijn gegaan. Wij van Analist.nl zijn dan ook zeer nieuwsgierig of deze theorieën dan ook in dit jaar van toepassing zijn.

Januari-effect of Turn of the year-effect

Uit verschillende onderzoeken blijkt dat in januari beurskoersen gemiddeld sterker stijgen dan in andere maanden van het jaar, terwijl de koersen in december juist gemiddeld minder stijgen dan in andere maanden. Dit wordt ook wel het Januari-effect of het Turn of the year effect genoemd. Dit effect is gerelateerd aan het small firm-effect, waar wij later op terug zullen komen.

Twee hypotheses worden genoemd voor het bestaan van het Januari-effect. ‘Tax loss selling’ is één van deze hypothese. Er wordt vanuit gegaan dat beleggers aan het eind van het jaar hun aandelen verkopen waar zij in dat jaar verlies op hebben gedraaid. Voor sommige beleggers zijn deze verliezen in verschillende landen fiscaal aftrekbaar. Doordat kleine ondernemingen een hoger uniek risico hebben, zullen algemeen gezien aandelen van kleineren ondernemingen verkocht worden. In januari worden deze aandelen vaak teruggekocht, wat weer leidt tot een prijsstijging van de aandelen.

De andere hypothese is ‘window dressing’. In deze hypothese speelt de reputatie van een belegger een belangrijke rol. Professionele beleggers willen toch een portefeuille tonen die er enigszins mee door kan. Aan het eind van het jaar zullen zij dan aandelen die in het jaar slecht gepresteerd hebben verkopen en aandelen kopen die goed gepresteerd hebben. Omdat de beleggers toch geloven in de aandelen die zij verkocht hebben, kopen zij deze in januari weer terug.

De grafiek hieronder laat duidelijk zien dat in januari het meeste rendement gepakt wordt ten opzichte van de andere maanden. Dit is natuurlijk wel een gemiddelde. Er zullen vast jaren bij zitten dat in januari het rendement niet het hoogste is van het desbetreffende jaar.

Small firm-effect

Het small firm-effect is een anomalie die waarschijnlijk het bekendst is als er gesproken wordt over aandelenselectie. Uit onderzoeken is gebleken dat kleine ondernemingen meer rendement opleveren dan aandelen van grote ondernemingen, zelfs na correctie van risico. Historisch gezien hebben vooral kleine ondernemingen in de maand januari een hogere outperformance laten zien, vooral omdat het effect gerelateerd is aan het Januari-effect.

Andere seizoenseffecten

In verschillende studies is aangetoond dat de beurs het hardst stijgt voor de vakantiedagen. Dit wordt ook wel het Holiday-effect genoemd. De sterke stijging doen zich in veel landen voor in de wereld en de sterkte van de stijging schijnt ook niet gering te zijn. Zo hebben Lakonishok en Smidt in hun studie van 1984 aangetoond dat in de Verenigde Staten de helft van de koerswinst over een periode van 90 jaar gerealiseerd wordt in 10 handelsdagen voor de vakantiedagen. Het effect in Europese landen schijnt minder sterk aanwezig te zijn. Het Holiday-effect in Nederland is bij de heer Jacobsen niet bekend. De heer Jacobsen heeft verschillende boeken geschreven over professioneel beleggen.

Zo zijn er in totaal nog veel meer anomalieën op te noemen die met aandelen te maken hebben. Het is dan ook de vraag of al deze effecten in de roerige tijd waar wij in zitten gaan uitkomen. Het blijven theorieën die zijn aangetoond in veel gebieden en over grote tijdsperiodes, maar ook in deze theorieën komen uitschieters voor en jaren waarin deze theorieën niet van toepassing zijn. Analist.nl wilde u kennis laten maken met deze theorieën aan het einde van toch een roerig jaar, waar veel aandelen toch hard onderuit zijn gegaan. Wij van Analist.nl zijn dan ook zeer nieuwsgierig of deze theorieën dan ook in dit jaar van toepassing zijn.