Implied Volatility piekt weer

De nervositeit op de financiële markten is weer terug van weggeweest. Na een kleine teruggang van de onzekerheden rond de jaarwisseling heeft de VIX van de Amerikaanse S&P 500 weer een spurt gemaakt. De VIX toont de Implied Volatility aan van de uitstaande opties op de S&P 500. Hoe hoger deze index hoe hoger de markt de kansen acht dat er forse koersuitslagen zullen komen.

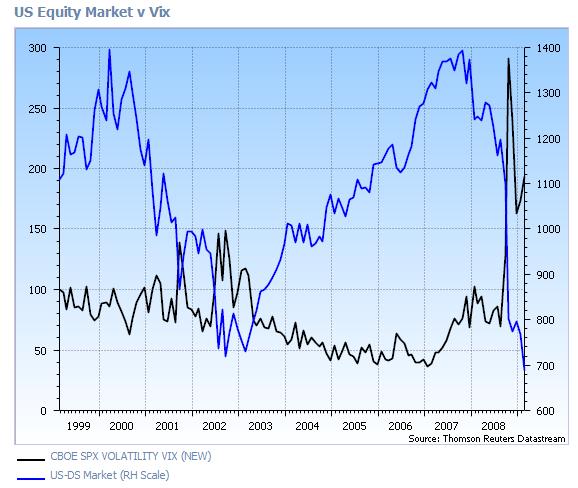

In de bovenstaande grafiek is de blauwe lijn de gerealiseerde volatiliteit van de S&P 500 index. Op de linker verticale as wordt de stand van de VIX-index vermeld, op de rechter verticale as de stand van de S&P 500.Te zien is dat deze wisselend onder en boven de VIX-index (zwarte lijn) lag. Tevens is er niet een duidelijk verband tussen beiden te ontdekken. Het lijkt er dus op dat de Implied Volatilities dan ook een slechte leidraad zijn voor toekomstige aandelen rendementen. Optiebeleggers slaan dan vaak de plank mis door juist te veel of juist te weinig voor de opties te betalen.

In de bovenstaande grafiek is de blauwe lijn de gerealiseerde volatiliteit van de S&P 500 index. Op de linker verticale as wordt de stand van de VIX-index vermeld, op de rechter verticale as de stand van de S&P 500.Te zien is dat deze wisselend onder en boven de VIX-index (zwarte lijn) lag. Tevens is er niet een duidelijk verband tussen beiden te ontdekken. Het lijkt er dus op dat de Implied Volatilities dan ook een slechte leidraad zijn voor toekomstige aandelen rendementen. Optiebeleggers slaan dan vaak de plank mis door juist te veel of juist te weinig voor de opties te betalen.