Permanente Portfolio vs Vastgoed

De Permanente Portfolio outperformt vastgoed op de lange termijn. Onlangs stond er te lezen in De Standaard dat een woonhuis in België gemiddeld nu voor 169.972 euro wordt verkocht terwijl in 1975 de gemiddelde prijs slechts 18.765 euro was. Vastgoed is gestegen met 900%, een prachtig resultaat in 34 jaar tijd. Echter, met de permanente portfolio zou je niet 170.000 euro in een huis maar wel 320.000 euro in je kluis hebben.

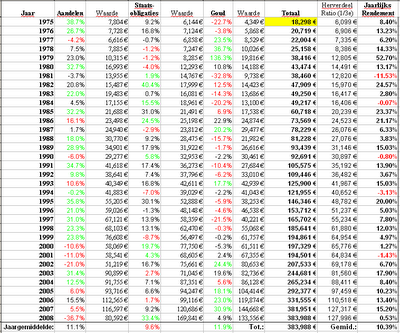

Indien je 18.765 euro zou geïnvesteerd hebben in 1975 volgens de verhoudingen 1/3e aandelen, 1/3e staatsobligaties en 1/3e goud dan had je in 2008 380.000 euro:

Gezien de jaarlijkse rendementen van de verschillende activa op de dollar gebaseerd zijn dien je nog af te trekken wat de dollar aan waarde verloren is ten opzichte van onze munt:

In 1975 was de dollar 35 Belgische frank waard. Eind 2008 was de dollar 0.75 euro waard of 30 frank. De dollar is dus vanaf 1975 tot 2008 met 16% gedaald ten opzichte van de Belgische frank in die 33 jaar. Het resultaat van de permanente portfolio is dus 380.000 euro - 16% = 320.000 euro.

Vastgoed geeft natuurlijk ook inkomsten per maand aan huur. Of als je er zelf in woont bespaar je die huur. De waarde daarvan is naar schatting netto 3.5% van de waarde van de woning, wat neerkomt op 100.000 euro over 35 jaar. Je hebt dus je huis ter waarde van 170.000 euro en je hebt ook huur gespaard of extra inkomsten gehad ter waarde van 100.000 euro. Totale opbrengst van je 18.000 euro is dus niet 170 maar 270.000 euro met vastgoed versus 320.000 euro met de permanente portfolio.

De permanente portfolio moet dus zeker niet onder doen aan vastgoed maar geeft zelfs een beter resultaat. Bovendien is de permanente portfolio in tegenstelling tot vastgoed arbeidsvrij. Als het dus enkel voor het geld is dat je vastgoed plant te kopen om vervolgens te verhuren kan je jezelf veel werk besparen en een beter rendement hebben door het geld in een permanente portfolio te steken. Dat is geldig voor je eigen kapitaal en voor geleend kapitaal.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn \'gespreide portefeuille\' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo\'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn \'gespreide portefeuille\' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo\'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

Indien je 18.765 euro zou geïnvesteerd hebben in 1975 volgens de verhoudingen 1/3e aandelen, 1/3e staatsobligaties en 1/3e goud dan had je in 2008 380.000 euro:

Gezien de jaarlijkse rendementen van de verschillende activa op de dollar gebaseerd zijn dien je nog af te trekken wat de dollar aan waarde verloren is ten opzichte van onze munt:

In 1975 was de dollar 35 Belgische frank waard. Eind 2008 was de dollar 0.75 euro waard of 30 frank. De dollar is dus vanaf 1975 tot 2008 met 16% gedaald ten opzichte van de Belgische frank in die 33 jaar. Het resultaat van de permanente portfolio is dus 380.000 euro - 16% = 320.000 euro.

Vastgoed geeft natuurlijk ook inkomsten per maand aan huur. Of als je er zelf in woont bespaar je die huur. De waarde daarvan is naar schatting netto 3.5% van de waarde van de woning, wat neerkomt op 100.000 euro over 35 jaar. Je hebt dus je huis ter waarde van 170.000 euro en je hebt ook huur gespaard of extra inkomsten gehad ter waarde van 100.000 euro. Totale opbrengst van je 18.000 euro is dus niet 170 maar 270.000 euro met vastgoed versus 320.000 euro met de permanente portfolio.

De permanente portfolio moet dus zeker niet onder doen aan vastgoed maar geeft zelfs een beter resultaat. Bovendien is de permanente portfolio in tegenstelling tot vastgoed arbeidsvrij. Als het dus enkel voor het geld is dat je vastgoed plant te kopen om vervolgens te verhuren kan je jezelf veel werk besparen en een beter rendement hebben door het geld in een permanente portfolio te steken. Dat is geldig voor je eigen kapitaal en voor geleend kapitaal.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn \'gespreide portefeuille\' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo\'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.