Kredietcrisis op komst?

Subprime kredieten zijn achter de rug, maar wat gebeurt er met andere variabele kredieten?

Twee jaar geleden werden we voor het eerst geconfronteerd met het concept ‘subprime leningen’. Een dergelijke lening is niet meer of minder dan een hypothecaire lening met een variabele interestvoet. Die rentevoet wordt op vooraf bepaalde toekomstige tijdstippen herzien en is afhankelijk van de marktrente op dat moment. De debiteur betaalt een lagere interestvoet aan het begin, maar loopt het gevaar op een later tijdstip aanzienlijk hogere renten te moeten betalen.

Met name in de Verenigde Staten werden variabele leningen vaak uitgegeven zonder na te gaan of de debiteur wel in staat is om dat te betalen. Bij subprime leningen wist men op voorhand al dat de ontlener niet in staat zou zijn om aan zijn verplichtingen te voldoen, maar gezien de stijgende huizenprijzen gingen banken en andere kredietmaatschappijen ervan uit dat ze geen risico liepen. Dat draaide anders uit dan verwacht.

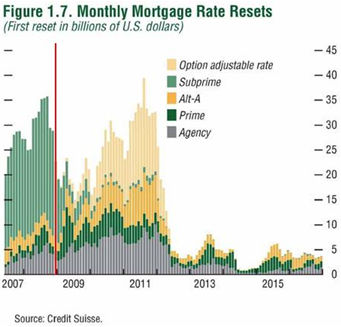

De hier naast staande figuur geeft weer waar we op dit moment staan met het herbepalen van de interestvoet voor leningen met een variabele rente. Als we de cijfers van Credit Suisse mogen geloven, zijn we nog niet in de helft. In het eerste kwartaal van 2009 mogen we nog een groepje subprime leningen verwachten, maar daarna krijgen we vooral Alt-A en Option Adjustable Rates (OAR) leningen, met het gros daarvan in 2011. Alt-A en OAR leningen zijn soortgelijke leningen als subprime met een variabele rentevoet maar de ontlener wordt geacht een betere kredietkwaliteit te hebben (al werd dit niet vooraf nagekeken door de kredietmaatschappij). Het is dus goed mogelijk dat, met de huidige economische problemen, de ontleners in het subprime water terechtgekomen zijn.

De hier naast staande figuur geeft weer waar we op dit moment staan met het herbepalen van de interestvoet voor leningen met een variabele rente. Als we de cijfers van Credit Suisse mogen geloven, zijn we nog niet in de helft. In het eerste kwartaal van 2009 mogen we nog een groepje subprime leningen verwachten, maar daarna krijgen we vooral Alt-A en Option Adjustable Rates (OAR) leningen, met het gros daarvan in 2011. Alt-A en OAR leningen zijn soortgelijke leningen als subprime met een variabele rentevoet maar de ontlener wordt geacht een betere kredietkwaliteit te hebben (al werd dit niet vooraf nagekeken door de kredietmaatschappij). Het is dus goed mogelijk dat, met de huidige economische problemen, de ontleners in het subprime water terechtgekomen zijn.

Hoewel de kapitaalmarktrentes op dit moment zeer laag zijn, verwachten verschillende marktspelers dat het economische herstel in de toekomst nadrukkelijk hogere rentes met zich zal meebrengen. De grafiek van Credit Suisse kan zorgwekkend zijn en toont ons dat er nog heel wat werk te wachten staat. Staan we op de vooravond van een nieuwe kredietcrisis? Laat ons hopen dat de herstelplannen van president Obama ver genoeg reiken en nieuwe kredietproblemen in de Verenigde Staten kunnen voorkomen. Obama lijkt er alvast alles aan te willen doen om ervoor te zorgen dat er minder banen verloren gaan en wil ook de Amerikaanse economie blijven ondersteunen. Daarvoor heeft hij een stimuleringsplan klaar met een prijskaartje van ongeveer 775 miljard dollar.

Als de herstelplannen hun werk doen, kunnen we verwachten dat de impact van de renteherzieningen op Alt-A en Option Adjustable Rate leningen beperkt blijft en dat we niet opnieuw het scenario krijgen zoals we dat in 2008 zagen. Algemeen wordt verwacht dat het daadwerkelijke effect van de plannen pas in het tweede kwartaal van 2009 zichtbaar wordt. Het is dus nog even afwachten.

Pieter Bailleuil is analist en editor bij Morningstar Benelux. Hij waardeert uw commentaar, maar kan geen specifieke adviezen over fondsen of portefeuilles geven. Auteurs kunt u bereiken via de Analisten feedback.

Twee jaar geleden werden we voor het eerst geconfronteerd met het concept ‘subprime leningen’. Een dergelijke lening is niet meer of minder dan een hypothecaire lening met een variabele interestvoet. Die rentevoet wordt op vooraf bepaalde toekomstige tijdstippen herzien en is afhankelijk van de marktrente op dat moment. De debiteur betaalt een lagere interestvoet aan het begin, maar loopt het gevaar op een later tijdstip aanzienlijk hogere renten te moeten betalen.

Met name in de Verenigde Staten werden variabele leningen vaak uitgegeven zonder na te gaan of de debiteur wel in staat is om dat te betalen. Bij subprime leningen wist men op voorhand al dat de ontlener niet in staat zou zijn om aan zijn verplichtingen te voldoen, maar gezien de stijgende huizenprijzen gingen banken en andere kredietmaatschappijen ervan uit dat ze geen risico liepen. Dat draaide anders uit dan verwacht.

De hier naast staande figuur geeft weer waar we op dit moment staan met het herbepalen van de interestvoet voor leningen met een variabele rente. Als we de cijfers van Credit Suisse mogen geloven, zijn we nog niet in de helft. In het eerste kwartaal van 2009 mogen we nog een groepje subprime leningen verwachten, maar daarna krijgen we vooral Alt-A en Option Adjustable Rates (OAR) leningen, met het gros daarvan in 2011. Alt-A en OAR leningen zijn soortgelijke leningen als subprime met een variabele rentevoet maar de ontlener wordt geacht een betere kredietkwaliteit te hebben (al werd dit niet vooraf nagekeken door de kredietmaatschappij). Het is dus goed mogelijk dat, met de huidige economische problemen, de ontleners in het subprime water terechtgekomen zijn.Hoewel de kapitaalmarktrentes op dit moment zeer laag zijn, verwachten verschillende marktspelers dat het economische herstel in de toekomst nadrukkelijk hogere rentes met zich zal meebrengen. De grafiek van Credit Suisse kan zorgwekkend zijn en toont ons dat er nog heel wat werk te wachten staat. Staan we op de vooravond van een nieuwe kredietcrisis? Laat ons hopen dat de herstelplannen van president Obama ver genoeg reiken en nieuwe kredietproblemen in de Verenigde Staten kunnen voorkomen. Obama lijkt er alvast alles aan te willen doen om ervoor te zorgen dat er minder banen verloren gaan en wil ook de Amerikaanse economie blijven ondersteunen. Daarvoor heeft hij een stimuleringsplan klaar met een prijskaartje van ongeveer 775 miljard dollar.

Als de herstelplannen hun werk doen, kunnen we verwachten dat de impact van de renteherzieningen op Alt-A en Option Adjustable Rate leningen beperkt blijft en dat we niet opnieuw het scenario krijgen zoals we dat in 2008 zagen. Algemeen wordt verwacht dat het daadwerkelijke effect van de plannen pas in het tweede kwartaal van 2009 zichtbaar wordt. Het is dus nog even afwachten.

Pieter Bailleuil is analist en editor bij Morningstar Benelux. Hij waardeert uw commentaar, maar kan geen specifieke adviezen over fondsen of portefeuilles geven. Auteurs kunt u bereiken via de Analisten feedback.