Sell in May? Goed idee!

Eén van de bekendste beurswijsheden is ‘ Sell in May but remember be back in September’. Deze leus duidt erop dat beleggers in mei volledig uit aandelen moeten stappen om vervolgens in september weer vol de markt in te stappen. Uiteraard bieden rendementen uit het verleden geen houvast voor de toekomst maar het is zeker niet minder interessant om de recente opbrengsten van dit fenomeen eens te onderzoeken. Wat blijkt? Beleggers die de laatste jaren volgens dit beursfenomeen belegden hebben de buy & holders wederom fors verslagen.

Halloween-Effect

Eén van de bekendste onderzoekers naar dit fenomeen is de Nederlander Ben Jacobsen. Jacobsen kwam telkens tot de conclusie dat het zeer lonend is geweest om in mei uit de aandelen te stappen en deze later in september weer aan te kopen. Jacobsen vond verder dat wanneer beleggers nog even wachten tot oktober met het aanschaffen van hun aandelen, dat ze dan een nog hoger rendement behalen. Het pas in de markt gaan in oktober wordt ook wel het ‘Halloween-effect’ genoemd.

Waarom gaan aandelen in de zomer omlaag?

Er zijn tal van redenen aan te voeren waarom de aandelenrendementen in de zomermaanden meestal lager zijn. Zo werden de invloeden van de temperatuur, de landbouwsector, het aantal grote toernooien zoals de Olympische Spelen, EK’s en WK’s, de ontwikkeling van het BNP etc. onderzocht. Er werden wel invloeden waargenomen maar die waren géén van alle significant. De enige factor die volgens Jacobsen wèl een belangrijke rol speelt is het aantal vakanties in een land.

Zo zouden veel portefeuilles liquide gemaakt worden om vakanties van te financieren. Een andere reden voor deze verklaring kan zijn dat beleggers zomers huiverig zijn en graag de kat uit de boom willen kijken, het gebrek aan kopers zou daarom een negatief effect hebben op de beurskoersen. Tevens kan er sprake zijn van een self-fullfilling-prophecy; als iedereen het maar gelooft en dus verkoopt in mei dan komt de anomalie vanzelf uit.

Eerdere onderzoeken

Jacobsen corrigeerde alle rendementen voor de bijbehorende risico’s, zodat er geen appels met peren vergeleken. Hij gebruikte in zijn onderzoek data vanaf 1964 tot en met 2001. Uit het onderzoek bleek dat bij 36 van de 37 landen er sprake was van een significant ‘Halloween-effect’. Is het nu voor beleggers aan te raden om deze maand weer alle aandelen te verkopen en weer in oktober in te stappen? Uiteraard is deze vraag niet te beantwoorden. Rendementen uit het verleden zijn verleden tijd en hebben sec gezien geen voorspelkrachten.

Actueel onderzoek; 2004-2009

Wat we wel kunnen doen is het verleden als leidraad voor de toekomst gebruiken. Voor dit korte onderzoek werden de koersen van de diverse grote mondiale indices gebruikt (in totaal 16 stuks). De looptijd van het onderzoek is de afgelopen vijf jaar; van december 2004 tot en met april 2009. Om niet te diep in de stof te duiken werd onderzocht of er simpelweg verschillen waren tussen een continu belegde aandelenportefeuille en een portefeuille die per oktober in aandelen ging en die in mei weer verkocht.

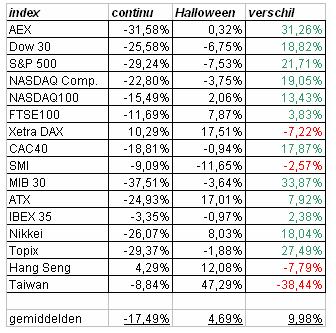

Figuur 1. Rendementen continu belegd en Halloween-portefeuilles

Data : maandelijks vanaf december 2004 tot en met april 2009

Continu : buy & hold rendementen vanaf december 2004 tot en met april 2009

Halloween : rendementen vanaf oktober tot en met april, vanaf mei tot september in cash.

In de bovenstaande tabel worden de rendementen vermeld van de diverse indices. In de kolom continu staan de rendementen vermeld van de portefeuilles die het hele jaar long zaten. In de kolom Halloween staan de rendementen van portefeuilles die per de eerste handelsdag van oktober werden aangekocht en die per 1 mei weer werden verkocht.

Voor het geld dat bij de Halloween-portefeuilles in de zomer werd vastgehouden werd geen rente berekend. Mocht dit wel gedaan worden dan zouden de rendementen van de Halloween-portefeuilles nog hoger zijn. Te zien is dat bijna alle continue- en Halloween-portefeuilles een negatief rendement hebben. Wat echter opvalt zijn de verschillen tussen de beide portefeuilles; de continue-portefeuilles hebben gemiddeld gezien fors lagere rendementen dan de Halloween-ers. De verschillen tussen de beide portefeuilles worden in de meest rechter kolom vermeld.

Alleen beleggers in de hoofdindex van Taiwan, de Hang Seng , de Xetra DAX en in de SMI hadden beter een buy & hold strategie kunnen volgen. Voor alle andere indices zijn de rendementen van de ‘Halloween-ers’ behoorlijk hoger.

Voor alle beleggingen geldt dat rendementen uit het verleden geen leidraad zijn voor de toekomst. Echter kijkende naar het significante Halloween-effect is het zeker rationeel om per mei uit de aandelen te stappen en in oktober weer in te stappen.

Halloween-Effect

Eén van de bekendste onderzoekers naar dit fenomeen is de Nederlander Ben Jacobsen. Jacobsen kwam telkens tot de conclusie dat het zeer lonend is geweest om in mei uit de aandelen te stappen en deze later in september weer aan te kopen. Jacobsen vond verder dat wanneer beleggers nog even wachten tot oktober met het aanschaffen van hun aandelen, dat ze dan een nog hoger rendement behalen. Het pas in de markt gaan in oktober wordt ook wel het ‘Halloween-effect’ genoemd.

Waarom gaan aandelen in de zomer omlaag?

Er zijn tal van redenen aan te voeren waarom de aandelenrendementen in de zomermaanden meestal lager zijn. Zo werden de invloeden van de temperatuur, de landbouwsector, het aantal grote toernooien zoals de Olympische Spelen, EK’s en WK’s, de ontwikkeling van het BNP etc. onderzocht. Er werden wel invloeden waargenomen maar die waren géén van alle significant. De enige factor die volgens Jacobsen wèl een belangrijke rol speelt is het aantal vakanties in een land.

Zo zouden veel portefeuilles liquide gemaakt worden om vakanties van te financieren. Een andere reden voor deze verklaring kan zijn dat beleggers zomers huiverig zijn en graag de kat uit de boom willen kijken, het gebrek aan kopers zou daarom een negatief effect hebben op de beurskoersen. Tevens kan er sprake zijn van een self-fullfilling-prophecy; als iedereen het maar gelooft en dus verkoopt in mei dan komt de anomalie vanzelf uit.

Eerdere onderzoeken

Jacobsen corrigeerde alle rendementen voor de bijbehorende risico’s, zodat er geen appels met peren vergeleken. Hij gebruikte in zijn onderzoek data vanaf 1964 tot en met 2001. Uit het onderzoek bleek dat bij 36 van de 37 landen er sprake was van een significant ‘Halloween-effect’. Is het nu voor beleggers aan te raden om deze maand weer alle aandelen te verkopen en weer in oktober in te stappen? Uiteraard is deze vraag niet te beantwoorden. Rendementen uit het verleden zijn verleden tijd en hebben sec gezien geen voorspelkrachten.

Actueel onderzoek; 2004-2009

Wat we wel kunnen doen is het verleden als leidraad voor de toekomst gebruiken. Voor dit korte onderzoek werden de koersen van de diverse grote mondiale indices gebruikt (in totaal 16 stuks). De looptijd van het onderzoek is de afgelopen vijf jaar; van december 2004 tot en met april 2009. Om niet te diep in de stof te duiken werd onderzocht of er simpelweg verschillen waren tussen een continu belegde aandelenportefeuille en een portefeuille die per oktober in aandelen ging en die in mei weer verkocht.

Figuur 1. Rendementen continu belegd en Halloween-portefeuilles

Data : maandelijks vanaf december 2004 tot en met april 2009

Continu : buy & hold rendementen vanaf december 2004 tot en met april 2009

Halloween : rendementen vanaf oktober tot en met april, vanaf mei tot september in cash.

In de bovenstaande tabel worden de rendementen vermeld van de diverse indices. In de kolom continu staan de rendementen vermeld van de portefeuilles die het hele jaar long zaten. In de kolom Halloween staan de rendementen van portefeuilles die per de eerste handelsdag van oktober werden aangekocht en die per 1 mei weer werden verkocht.

Voor het geld dat bij de Halloween-portefeuilles in de zomer werd vastgehouden werd geen rente berekend. Mocht dit wel gedaan worden dan zouden de rendementen van de Halloween-portefeuilles nog hoger zijn. Te zien is dat bijna alle continue- en Halloween-portefeuilles een negatief rendement hebben. Wat echter opvalt zijn de verschillen tussen de beide portefeuilles; de continue-portefeuilles hebben gemiddeld gezien fors lagere rendementen dan de Halloween-ers. De verschillen tussen de beide portefeuilles worden in de meest rechter kolom vermeld.

Alleen beleggers in de hoofdindex van Taiwan, de Hang Seng , de Xetra DAX en in de SMI hadden beter een buy & hold strategie kunnen volgen. Voor alle andere indices zijn de rendementen van de ‘Halloween-ers’ behoorlijk hoger.

Voor alle beleggingen geldt dat rendementen uit het verleden geen leidraad zijn voor de toekomst. Echter kijkende naar het significante Halloween-effect is het zeker rationeel om per mei uit de aandelen te stappen en in oktober weer in te stappen.