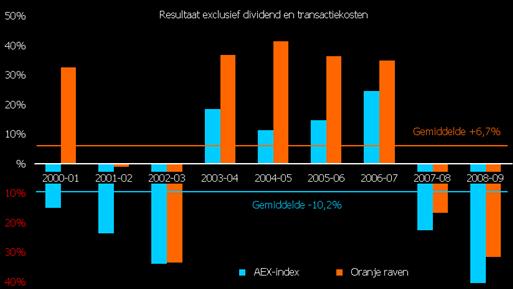

10 Oranje Raven

Na een bijzonder goed derde kwartaal zijn op het Damrak inmiddels de koersen van aandelen op het hoogste punt van het jaar aanbeland. Beleggers die nu nog willen kopen, dubben of er wel nog kansrijke, goedkope en koopwaardige fondsen te vinden zijn. Achter aandelen met een lage waardering sluimert immers vaak een negatief verhaal en als zij nu niet gestegen zijn, dan zal er wel iets mis mee zijn.

Ratio's

Of een aandeel duur is of juist goedkoop, wordt doorgaans bepaald aan hand van zijn koers-winstverhouding. De k/w geeft aan hoeveel keer beleggers de nettowinst betalen en hoe lager de ratio, hoe beter. Over het algemeen keren bedrijven een gedeelte van die winst in de vorm van dividend uit aan de aandeelhouders. Het rendementspercentage van de uitgekeerde winst en de beurskoers is de gebruikelijke manier om te bepalen of het aandeel een aantrekkelijk dividend biedt. Hier geldt: hoe hoger, hoe beter.

Bedrijven die voor korte tijd onvoldoende winstgevend zijn of verlies maken, blijken in de praktijk toch een dividend uit te keren. Dit kunnen zij echter alleen doen als zij beschikken over een gezonde kasstroom of als zij toegang hebben tot een kredietfaciliteit.

Operationele kasstroom

De operationele kasstroom is simpel verwoord de gerealiseerde winst van een onderneming gemeten aan hand van de geldstroom uit reguliere bedrijfsvoering. De nettowinst is een boekhouding begrip met oog voor kostenposten, afschrijvingen en meerwaarden en het leunt sterk op de factuurdatum, terwijl het kasstroomoverzicht enkel de daadwerkelijk plaatsgevonden financiële verrichtingen in ogenschouw neemt. Om de maat van de operationele activiteiten te nemen, vervangen ervaren beleggers en analisten de w in de standaardratio k/w door cf, wat staat voor cashflow.

Leningen daarentegen moeten niet alleen worden terugbetaald, zij kosten geld op de koop toe. De rentelasten worden gedragen door het bedrijfsresultaat en als de winst voor rentelasten en belastingen onvoldoende groot is, kan de onderneming in financiële moeilijkheden komen. Bij een rentedekking van kleiner dan een zijn de operationele inkomsten onvoldoende om aan de renteverplichtingen te voldoen.

In theorie geldt dat hoe meer de onderneming met geleend geld is gefinancierd, des te hoger het rendement op eigen vemogen.

Het rendement op eigen vermogen wordt bekomen door de nettowinst te delen door de eigen middelen. Maar een onderneming die heel veel schulden heeft aangegaan, loopt een aanzienlijk risico op faillissement wanneer de activiteiten onverhoeds vertragen.

Verdict van de speurtocht

De Nederlandse fondsen die nu op deze vijf variabelen (k/w, dividendrendement, k/cf, dekkingsgraad en rev) komen bovendrijven, zijn Royal Dutch Royal Dutch Shell , Boskalis , ArcelorMittal, Fugro , BAM , TKH, DSM , Accell , Unilever en Ten Cate . De tien aandelen die aan het begin van het derde kwartaal werden geselecteerd, stegen als groep 27,0 procent. De AEX deed 23,9 procent. Wanneer we per 14 oktober de selectie opmaken dan lbijkt dat Unilever en Ten Cate niet langer meer bij de top-10 behoren en dat Ballast Nedam en Exact toegetreden zijn tot de club van oranje raven.

Geschreven door Ivan Snurer. Snurer is oprichter van Quantalytica. Quantalytica. is een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken, met als doel om kwantitatief onderbouwde handelsmodellen te ontwikkelen. Innovaties zoals de fundamentele maatstaf 'Price Earnings to Sales Growth' en de meettechniek SupraMomentum zijn enkele voorbeelden hiervan.

Ratio's

Of een aandeel duur is of juist goedkoop, wordt doorgaans bepaald aan hand van zijn koers-winstverhouding. De k/w geeft aan hoeveel keer beleggers de nettowinst betalen en hoe lager de ratio, hoe beter. Over het algemeen keren bedrijven een gedeelte van die winst in de vorm van dividend uit aan de aandeelhouders. Het rendementspercentage van de uitgekeerde winst en de beurskoers is de gebruikelijke manier om te bepalen of het aandeel een aantrekkelijk dividend biedt. Hier geldt: hoe hoger, hoe beter.

Bedrijven die voor korte tijd onvoldoende winstgevend zijn of verlies maken, blijken in de praktijk toch een dividend uit te keren. Dit kunnen zij echter alleen doen als zij beschikken over een gezonde kasstroom of als zij toegang hebben tot een kredietfaciliteit.

Operationele kasstroom

De operationele kasstroom is simpel verwoord de gerealiseerde winst van een onderneming gemeten aan hand van de geldstroom uit reguliere bedrijfsvoering. De nettowinst is een boekhouding begrip met oog voor kostenposten, afschrijvingen en meerwaarden en het leunt sterk op de factuurdatum, terwijl het kasstroomoverzicht enkel de daadwerkelijk plaatsgevonden financiële verrichtingen in ogenschouw neemt. Om de maat van de operationele activiteiten te nemen, vervangen ervaren beleggers en analisten de w in de standaardratio k/w door cf, wat staat voor cashflow.

Leningen daarentegen moeten niet alleen worden terugbetaald, zij kosten geld op de koop toe. De rentelasten worden gedragen door het bedrijfsresultaat en als de winst voor rentelasten en belastingen onvoldoende groot is, kan de onderneming in financiële moeilijkheden komen. Bij een rentedekking van kleiner dan een zijn de operationele inkomsten onvoldoende om aan de renteverplichtingen te voldoen.

In theorie geldt dat hoe meer de onderneming met geleend geld is gefinancierd, des te hoger het rendement op eigen vemogen.

Het rendement op eigen vermogen wordt bekomen door de nettowinst te delen door de eigen middelen. Maar een onderneming die heel veel schulden heeft aangegaan, loopt een aanzienlijk risico op faillissement wanneer de activiteiten onverhoeds vertragen.

Verdict van de speurtocht

De Nederlandse fondsen die nu op deze vijf variabelen (k/w, dividendrendement, k/cf, dekkingsgraad en rev) komen bovendrijven, zijn Royal Dutch Royal Dutch Shell , Boskalis , ArcelorMittal, Fugro , BAM , TKH, DSM , Accell , Unilever en Ten Cate . De tien aandelen die aan het begin van het derde kwartaal werden geselecteerd, stegen als groep 27,0 procent. De AEX deed 23,9 procent. Wanneer we per 14 oktober de selectie opmaken dan lbijkt dat Unilever en Ten Cate niet langer meer bij de top-10 behoren en dat Ballast Nedam en Exact toegetreden zijn tot de club van oranje raven.

Geschreven door Ivan Snurer. Snurer is oprichter van Quantalytica. Quantalytica. is een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken, met als doel om kwantitatief onderbouwde handelsmodellen te ontwikkelen. Innovaties zoals de fundamentele maatstaf 'Price Earnings to Sales Growth' en de meettechniek SupraMomentum zijn enkele voorbeelden hiervan.