Analistenonderzoek

Beleggers staan de laatste jaren bloot aan een steeds groter wordende stroom informatie. Het verwerken ervan wordt er niet gemakkelijker op en dat geldt ook voor het nemen van de uiteindelijke beleggingsbeslissing. In goede tijden is feeling lucky vaak al voldoende om een positief rendement te behalen, maar in de kredietcrisis is dat een stuk moeilijk gebleken.

Gelukkig is er de aandelenanalist, werkzaam bij een bank of onafhankelijk instituut, die vaak slechts enkele aandelen of sectoren onder zijn hoede heeft en op basis van de nieuwste inzichten adviezen aan de belegger geeft. Maar waarom worden de meeste van deze adviezen eigenlijk gratis verspreid? En zouden beleggers crisistijden beter overleven als er op basis daarvan zou zijn gehandeld?

Scheve verdeling

Op basis van de analistenadviezen van Analist.nl hebben we gekeken naar de toegevoegde waarde van het beleggen op basis van adviezen. Het eerste opvallende punt is het zonnige karakter van de meeste analisten: in de periode juli 2005 tot juni 2009 was 49% van alle uistaande adviezen een koopadvies, tegen slechts 14% verkoopadviezen. Een wel erg scheve verdeling…

In de wetenschap is er al veel aandacht geweest voor analisten. Hier wordt ook een verklaring gegeven voor dit ongeremde optimisme: de bank houdt het bedrijf graag te vriend zodat ze later nog eens zaken kunnen doen. Het begeleiden van een obligatie-uitgifte of een aandelenemissie bijvoorbeeld.

Over dit laatste gesproken: analisten van een begeleidende bank zijn doorgaans positiever over het emitterende bedrijf dan andere analisten. Doorgaans staan ze garant voor een succesvolle plaatsing, wat betekent dat onverkochte aandelen door de bank moeten worden opgekocht. Elke overgehaalde belegger is dus mooi meegenomen.

Minder serieus

Opmerkelijk is dat beleggers dit spelletje door lijken te hebben. Uit internationaal onderzoek is gebleken dat koopaanbevelingen van investeringsbanken minder serieus worden genomen dan dezelfde adviezen maar dan afkomstig van onafhankelijke partijen. Maar, hoed u wanneer zelfs een investeringsbank verkoopsignalen begint af te geven.

De koersen dalen in zo’n geval gemiddeld sterker dan wanneer een onafhankelijke partij een verkoopadvies uitgeeft. Een aardige illustratie van het voorgaande wordt gegeven in een paper door De Jong c.s. uit 2005. Naar aanleiding van het bijna-faillissement in 2002 van Ahold hebben zij naar de governance van dit bedrijf gekeken, en ook de analisten bleven niet buiten schot.

Ahold maakte voor financiering voornamelijk gebruik van ABN Amro. Of het ging om overbruggingskredieten, obligatie-uitgiften of aandelenemissies, bij ABN Amro kon worden aangeklopt. Niet alleen bedrijfsmatig, maar ook voor grote persoonlijke leningen wist de toenmalige bestuursvoorzitter Van der Hoeven de bank te vinden. Daarnaast zaten er over en weer mensen in elkaars Raad van Commissarissen. Driemaal raden welke analist structureel het meest positief was over Ahold …

Korte termijn

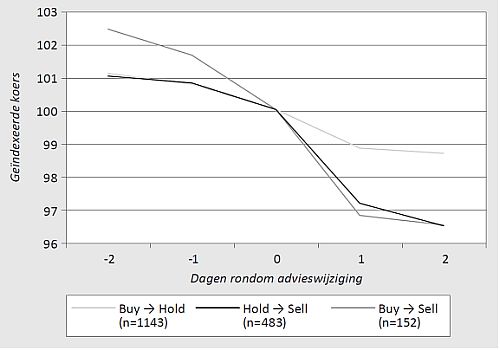

Wij hebben onderzocht of Nederlandse beleggers toch iets hebben aan uitstaande analistenadviezen. We hebben hiervoor gegevens gebruikt van Analist.nl. In totaal hebben we zo 13.000 adviezen geanalyseerd in de periode juli 2005 tot juni 2009. Analist.nl heeft alle adviezen omgezet naar een driepuntschaal: kopen, houden en verkopen. Zogeheten strong buy- en strong sell-adviezen zijn ingedeeld onder respectievelijk kopen en verkopen.

Als een analist besluit om het advies om te zetten van verkopen naar kopen, stijgt de koers het meest. Op de dag van de bekendmaking met maar liefst 1,6% meer dan de markt. Ook in de dagen erna lijkt de koers nog wat te stijgen, maar die stijging heeft geen statistische waarde meer.

Lange termijn

De meeste beleggers hoeven de kortetermijnstijging slechts ter kennisgeving aan te nemen. Immers, veel particuliere beleggers zullen het nieuws pas een dag later in de ochtendkrant vernemen en het koerseffect is dan uitgewerkt. We hebben daarom ook gekeken naar de lange termijn. Levert het wat op als continu de Nederlandse aandelen met de meest positieve adviezen worden gekocht?

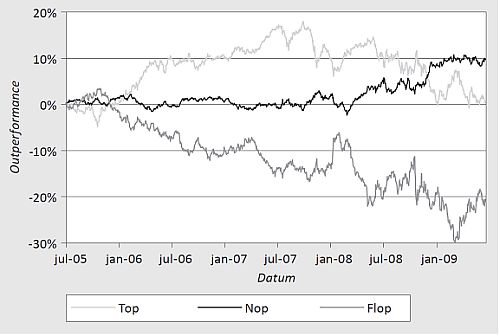

Hiervoor hebben we de AEX -, AMX - en AScX -aandelen in drie categorieën verdeeld. De aandelen waarover analisten het meest positief zijn, zijn terechtgekomen in het topmandje. Hierin zit 25% van alle aandelen uit deze indices. De 25% aandelen met de meest negatieve adviezen zitten in het flopmandje, en de rest zit in het nopmandje. Elke dag worden de mandjes geherbalanceerd, afhankelijk van de nieuw uitgegeven adviezen.

Dus, als een van de verkoopadviezen van een aandeel uit het nopmandje vandaag wordt omgezet in een koopadvies, zou het zomaar kunnen dat dit aandeel morgen wordt opgenomen in het topmandje. Zie het figuur hieronder voor de rendementen van onze drie portefeuilles.

Bevestiging

Wat blijkt? Voor de crisis hadden analisten inderdaad een goed gevoel voor de aandelenmarkt. Beleggers zouden met de topaandelen bijna 20% extra rendement hebben gemaakt. Echter, sinds het uitbreken van de crisis zijn ze het kwijt. Over de vierjaarsperiode komen deze aandelen weer precies uit op het marktgemiddelde. Wanneer we slechts naar AEX -aandelen hadden gekeken was het plaatje nog anders: het topmandje zou het dan veruit het slechtst hebben gedaan!

Uit ons onderzoek blijkt dat analisten een handig hulpmiddel kunnen zijn als beleggers bevestiging zoeken voor eigen ideeën. Garantie voor succes blijkt echter niet te geven. Een analyse op basis van de adviezen over de meest verhandelde Nederlandse aandelen maakt duidelijk dat beleggers de crisis allesbehalve ongeschonden zouden zijn doorgekomen wanneer er uitsluitend in aandelen met de beste adviezen zou zijn belegd.

Dit artikel is samengesteld door Dirk Gerritsen en is gebaseerd op het hoofdstuk over analistenadviezen uit het boek Eigen Schuld van drs. Dirk Gerritsen en prof. dr. Arie Buijs van de Utrecht University School of Economics en Willem A. Gerritsen BSc, zelfstandig data-analist. In dit boek gaan de auteurs dieper in op de crisis van 2008-2009. Op basis van een analyse van nieuwsfeiten en beurskoersen pleiten ze voor een nieuwe nuchterheid in het beleggen.

Analist.nl gastauteur Dirk Gerritsen is vanaf 2005 verbonden aan de Universiteit Utrecht. Zijn drie academische interessegebieden zijn ondernemerschap, beleggingsleer en governance. Het grootste gedeelte van zijn onderwijs concentreert zich op de financiële aspecten van ondernemerschap. De onderzoeksfocus van Gerritsen ligt op beleggingen. Samen met Arie Buijs schreef hij eerder het boek Fabeltjes over beleggen.

Gelukkig is er de aandelenanalist, werkzaam bij een bank of onafhankelijk instituut, die vaak slechts enkele aandelen of sectoren onder zijn hoede heeft en op basis van de nieuwste inzichten adviezen aan de belegger geeft. Maar waarom worden de meeste van deze adviezen eigenlijk gratis verspreid? En zouden beleggers crisistijden beter overleven als er op basis daarvan zou zijn gehandeld?

Scheve verdeling

Op basis van de analistenadviezen van Analist.nl hebben we gekeken naar de toegevoegde waarde van het beleggen op basis van adviezen. Het eerste opvallende punt is het zonnige karakter van de meeste analisten: in de periode juli 2005 tot juni 2009 was 49% van alle uistaande adviezen een koopadvies, tegen slechts 14% verkoopadviezen. Een wel erg scheve verdeling…

In de wetenschap is er al veel aandacht geweest voor analisten. Hier wordt ook een verklaring gegeven voor dit ongeremde optimisme: de bank houdt het bedrijf graag te vriend zodat ze later nog eens zaken kunnen doen. Het begeleiden van een obligatie-uitgifte of een aandelenemissie bijvoorbeeld.

Over dit laatste gesproken: analisten van een begeleidende bank zijn doorgaans positiever over het emitterende bedrijf dan andere analisten. Doorgaans staan ze garant voor een succesvolle plaatsing, wat betekent dat onverkochte aandelen door de bank moeten worden opgekocht. Elke overgehaalde belegger is dus mooi meegenomen.

Minder serieus

Opmerkelijk is dat beleggers dit spelletje door lijken te hebben. Uit internationaal onderzoek is gebleken dat koopaanbevelingen van investeringsbanken minder serieus worden genomen dan dezelfde adviezen maar dan afkomstig van onafhankelijke partijen. Maar, hoed u wanneer zelfs een investeringsbank verkoopsignalen begint af te geven.

De koersen dalen in zo’n geval gemiddeld sterker dan wanneer een onafhankelijke partij een verkoopadvies uitgeeft. Een aardige illustratie van het voorgaande wordt gegeven in een paper door De Jong c.s. uit 2005. Naar aanleiding van het bijna-faillissement in 2002 van Ahold hebben zij naar de governance van dit bedrijf gekeken, en ook de analisten bleven niet buiten schot.

Ahold maakte voor financiering voornamelijk gebruik van ABN Amro. Of het ging om overbruggingskredieten, obligatie-uitgiften of aandelenemissies, bij ABN Amro kon worden aangeklopt. Niet alleen bedrijfsmatig, maar ook voor grote persoonlijke leningen wist de toenmalige bestuursvoorzitter Van der Hoeven de bank te vinden. Daarnaast zaten er over en weer mensen in elkaars Raad van Commissarissen. Driemaal raden welke analist structureel het meest positief was over Ahold …

Korte termijn

Wij hebben onderzocht of Nederlandse beleggers toch iets hebben aan uitstaande analistenadviezen. We hebben hiervoor gegevens gebruikt van Analist.nl. In totaal hebben we zo 13.000 adviezen geanalyseerd in de periode juli 2005 tot juni 2009. Analist.nl heeft alle adviezen omgezet naar een driepuntschaal: kopen, houden en verkopen. Zogeheten strong buy- en strong sell-adviezen zijn ingedeeld onder respectievelijk kopen en verkopen.

Als een analist besluit om het advies om te zetten van verkopen naar kopen, stijgt de koers het meest. Op de dag van de bekendmaking met maar liefst 1,6% meer dan de markt. Ook in de dagen erna lijkt de koers nog wat te stijgen, maar die stijging heeft geen statistische waarde meer.

Lange termijn

De meeste beleggers hoeven de kortetermijnstijging slechts ter kennisgeving aan te nemen. Immers, veel particuliere beleggers zullen het nieuws pas een dag later in de ochtendkrant vernemen en het koerseffect is dan uitgewerkt. We hebben daarom ook gekeken naar de lange termijn. Levert het wat op als continu de Nederlandse aandelen met de meest positieve adviezen worden gekocht?

Hiervoor hebben we de AEX -, AMX - en AScX -aandelen in drie categorieën verdeeld. De aandelen waarover analisten het meest positief zijn, zijn terechtgekomen in het topmandje. Hierin zit 25% van alle aandelen uit deze indices. De 25% aandelen met de meest negatieve adviezen zitten in het flopmandje, en de rest zit in het nopmandje. Elke dag worden de mandjes geherbalanceerd, afhankelijk van de nieuw uitgegeven adviezen.

Dus, als een van de verkoopadviezen van een aandeel uit het nopmandje vandaag wordt omgezet in een koopadvies, zou het zomaar kunnen dat dit aandeel morgen wordt opgenomen in het topmandje. Zie het figuur hieronder voor de rendementen van onze drie portefeuilles.

Bevestiging

Wat blijkt? Voor de crisis hadden analisten inderdaad een goed gevoel voor de aandelenmarkt. Beleggers zouden met de topaandelen bijna 20% extra rendement hebben gemaakt. Echter, sinds het uitbreken van de crisis zijn ze het kwijt. Over de vierjaarsperiode komen deze aandelen weer precies uit op het marktgemiddelde. Wanneer we slechts naar AEX -aandelen hadden gekeken was het plaatje nog anders: het topmandje zou het dan veruit het slechtst hebben gedaan!

Uit ons onderzoek blijkt dat analisten een handig hulpmiddel kunnen zijn als beleggers bevestiging zoeken voor eigen ideeën. Garantie voor succes blijkt echter niet te geven. Een analyse op basis van de adviezen over de meest verhandelde Nederlandse aandelen maakt duidelijk dat beleggers de crisis allesbehalve ongeschonden zouden zijn doorgekomen wanneer er uitsluitend in aandelen met de beste adviezen zou zijn belegd.

Dit artikel is samengesteld door Dirk Gerritsen en is gebaseerd op het hoofdstuk over analistenadviezen uit het boek Eigen Schuld van drs. Dirk Gerritsen en prof. dr. Arie Buijs van de Utrecht University School of Economics en Willem A. Gerritsen BSc, zelfstandig data-analist. In dit boek gaan de auteurs dieper in op de crisis van 2008-2009. Op basis van een analyse van nieuwsfeiten en beurskoersen pleiten ze voor een nieuwe nuchterheid in het beleggen.

Analist.nl gastauteur Dirk Gerritsen is vanaf 2005 verbonden aan de Universiteit Utrecht. Zijn drie academische interessegebieden zijn ondernemerschap, beleggingsleer en governance. Het grootste gedeelte van zijn onderwijs concentreert zich op de financiële aspecten van ondernemerschap. De onderzoeksfocus van Gerritsen ligt op beleggingen. Samen met Arie Buijs schreef hij eerder het boek Fabeltjes over beleggen.