Neerwaarts risico beperken door alternatieve hedging

Het neerwaartse risico van portefeuilles beperken hoeft niet perse door derivaten uit dezelfde beleggingscategorie. Ten tijde van stress tenderen veel bèta’s van de diverse beleggingscategorieën richting de 1. Dit biedt aantrekkelijke hedgingsmogelijkheden aldus Jeroen van Bezooijen, senior Vice President bij Pimco Europa, tijdens zijn presentatie bij de VBA. ”Door derivaten uit andere beleggingscategorieën te gebruiken kunnen beleggers geld besparen en tegelijkertijd profiteren van een hoge liquiditeit” aldus van Bezooijen.

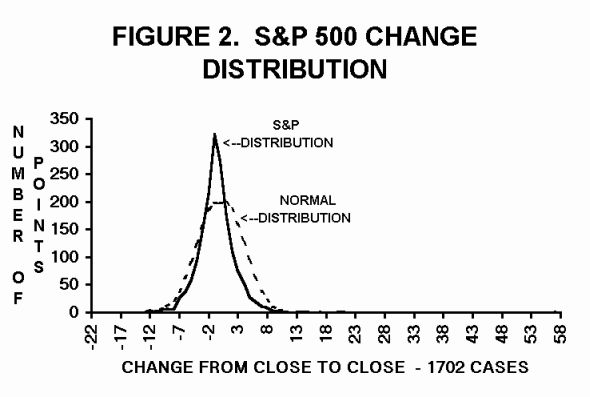

Normaal verdeling onbruikbaar

De volatiliteit op de financiële markten over de afgelopen jaren hebben duidelijk gemaakt dat extreme marktontwikkelingen vaker voorkomen dan statistische modellen voorspellen. Van Bezooijen toonde aan dat over de periode van 1916 tot en met 2010 er enorme verschillen zijn tussen de verwachte dagen met een hoge volatiliteit op basis van de Normaal verdeling en de echt gerealiseerde dagen. Van Bezooijen verwees naar het onderzoek van Benoît Mandelbrot dat aantoonde dat volgens de Normaal verdeling er over de laatste 94 jaar maar 60 dagen zouden moeten zijn met een volatiliteit hoger dan 3,4 procent. De feiten zijn fors anders want over de afgelopen 94 jaar waren er maar liefst 1043 dagen waarbij de volatiliteit hoger was dan 3,4 procent.

Normale verdeling versus gerealiseerd

Bij een volatiliteit van 4,5 procent worden er door de Normaal verdeling over dezelfde periode 6 waarnemingen verwacht terwijl het er 388 zijn geworden. Helemaal schrijnend wordt het verschil met een volatiliteit van meer dan 7 procent. Volgens de Normaal verdeling kan dit maar eens in de 300.000 jaar voorkomen. Over de periode van 1916 tot 2010 bleek dit echter 53 maal te zijn voorgekomen. Stel dat een portefeuille in diverse achtereenvolgende jaren een positief rendement heeft behaald dan kan dat in een klap weggevaagd worden. Het verzekeren van portefeuilles is in dat opzicht dan ook zeker een rationele keuze.

Tail Risk hedging in het kort

De traditionele wijze om portefeuilles te beschermen is enerzijds het risico voor lief te nemen en ervan uitgaan dat de koersen zich op termijn zullen herstellen, of anderzijds om het risico terug te brengen door meer defensief te beleggen en een lager rendement te accepteren. Een alternatieve aanpak is Tail Risk Hedging, waarbij beleggers bescherming hebben tegen extreme marktontwikkelingen, daardoor is het toegestaan risico’s te nemen en zo te profiteren van interessante beleggingsmogelijkheden. Het idee achter Tail Risk Hedging is om jaarlijks een klein stukje rendement op te geven en daarmee bescherming te kopen tegen extreme volatiliteit. Dit kan bijvoorbeeld door opties te kopen. Dit kost weliswaar geld, maar door het slim in te steken kan deze strategie juist winstgevend zijn.

Traditionele opties te duur

Zoals algemeen bekend is zijn put opties op aandelen grosso modo fors aan de prijs. Of dit terecht is of niet is een andere kwestie maar het feit blijft dat het gebruik ervan in feite een (te) dure verzekering is. Mede om deze reden raadt van Bezooijen het gebruik van opties uit andere beleggingscategorieën aan. Het gebruik van exotische constructies, bijvoorbeeld het gebruik van opties op individuele aandelen, raadt van Bezooijen af. ”Exotische opties lijken interessant maar hebben meestal een veel lagere liquiditeit. Daarnaast heb je met opties op indices ook minder invloed op de markt” aldus van Bezooijen.

Onderzoeken hebben aangeduid dat het zeer goed mogelijk is om aandelenportefeuilles te hedgen met put opties op bijvoorbeeld grondstoffen, CDS, VIX of valuta. Zo zijn er zeer veel onbekende relaties. Van Bezooijen duidde op de sterke positieve relatie tussen de Australische dollar en de S&P 500. Opties op de Australische dollar hebben in de regel minder geïmpliceerde volatiliteit (implied volatility) in haar prijzen verwerkt. ”De geïmpliceerde volatiliteit is in de regel het belangrijkste component dat traditionele aandelenopties te duur maakt”aldus van Bezooijen.

Indirect hedgen dominant

Het direct hedgen van een portefeuille herbergt in de regel dus te veel kosten. Door indirect te hedgen zijn de kosten fors lager en wordt er ook nog geprofiteerd van de hogere liquiditeit. Het verschil in kosten tussen direct en indirect hedgen wordt groter naarmate de opties meer ’in the money’ zijn. Dat wil zeggen dat de opties strikes hebben wat dichter het niveau van de portefeuille. Bij strikes verder onder portefeuille wordt het verschil tussen direct en indirect hedgen lager. Dit wordt voornamelijk verklaard door de lagere geïmpliceerde volatiliteit van de meer ‘out of the money’ opties.

Normaal verdeling onbruikbaar

Jeroen van Bezooijen Pimco Europa Jeroen van Bezooijen Pimco Europa |

Normale verdeling versus gerealiseerd

Bij een volatiliteit van 4,5 procent worden er door de Normaal verdeling over dezelfde periode 6 waarnemingen verwacht terwijl het er 388 zijn geworden. Helemaal schrijnend wordt het verschil met een volatiliteit van meer dan 7 procent. Volgens de Normaal verdeling kan dit maar eens in de 300.000 jaar voorkomen. Over de periode van 1916 tot 2010 bleek dit echter 53 maal te zijn voorgekomen. Stel dat een portefeuille in diverse achtereenvolgende jaren een positief rendement heeft behaald dan kan dat in een klap weggevaagd worden. Het verzekeren van portefeuilles is in dat opzicht dan ook zeker een rationele keuze.

Tail Risk hedging in het kort

De traditionele wijze om portefeuilles te beschermen is enerzijds het risico voor lief te nemen en ervan uitgaan dat de koersen zich op termijn zullen herstellen, of anderzijds om het risico terug te brengen door meer defensief te beleggen en een lager rendement te accepteren. Een alternatieve aanpak is Tail Risk Hedging, waarbij beleggers bescherming hebben tegen extreme marktontwikkelingen, daardoor is het toegestaan risico’s te nemen en zo te profiteren van interessante beleggingsmogelijkheden. Het idee achter Tail Risk Hedging is om jaarlijks een klein stukje rendement op te geven en daarmee bescherming te kopen tegen extreme volatiliteit. Dit kan bijvoorbeeld door opties te kopen. Dit kost weliswaar geld, maar door het slim in te steken kan deze strategie juist winstgevend zijn.

Traditionele opties te duur

Zoals algemeen bekend is zijn put opties op aandelen grosso modo fors aan de prijs. Of dit terecht is of niet is een andere kwestie maar het feit blijft dat het gebruik ervan in feite een (te) dure verzekering is. Mede om deze reden raadt van Bezooijen het gebruik van opties uit andere beleggingscategorieën aan. Het gebruik van exotische constructies, bijvoorbeeld het gebruik van opties op individuele aandelen, raadt van Bezooijen af. ”Exotische opties lijken interessant maar hebben meestal een veel lagere liquiditeit. Daarnaast heb je met opties op indices ook minder invloed op de markt” aldus van Bezooijen.

Onderzoeken hebben aangeduid dat het zeer goed mogelijk is om aandelenportefeuilles te hedgen met put opties op bijvoorbeeld grondstoffen, CDS, VIX of valuta. Zo zijn er zeer veel onbekende relaties. Van Bezooijen duidde op de sterke positieve relatie tussen de Australische dollar en de S&P 500. Opties op de Australische dollar hebben in de regel minder geïmpliceerde volatiliteit (implied volatility) in haar prijzen verwerkt. ”De geïmpliceerde volatiliteit is in de regel het belangrijkste component dat traditionele aandelenopties te duur maakt”aldus van Bezooijen.

Indirect hedgen dominant

Het direct hedgen van een portefeuille herbergt in de regel dus te veel kosten. Door indirect te hedgen zijn de kosten fors lager en wordt er ook nog geprofiteerd van de hogere liquiditeit. Het verschil in kosten tussen direct en indirect hedgen wordt groter naarmate de opties meer ’in the money’ zijn. Dat wil zeggen dat de opties strikes hebben wat dichter het niveau van de portefeuille. Bij strikes verder onder portefeuille wordt het verschil tussen direct en indirect hedgen lager. Dit wordt voornamelijk verklaard door de lagere geïmpliceerde volatiliteit van de meer ‘out of the money’ opties.