Beursapen ook in 2011 verslagen door de analisten

Het opvolgen van de adviezen van beleggingsanalisten is in 2011 een goede beleggingstactiek gebleken. De strategie waarbij de favorieten van de analisten werden aangekocht terwijl de impopulaire aandelen juist werden verkocht, heeft 7% rendement opgeleverd.

Analisten-adviezen gaven een mooi rendement

Rendement

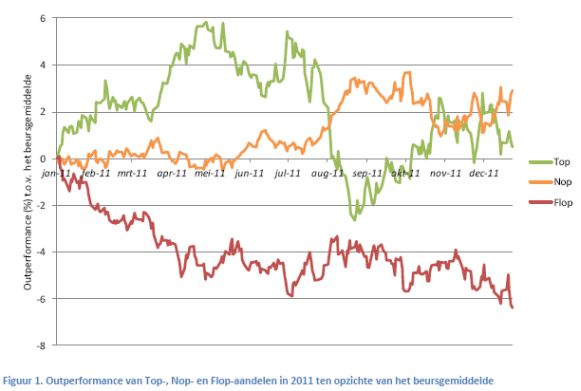

Dirk Gerritsen (Universitair Docent Beleggingsleer aan de Universiteit Utrecht) en Willem Gerritsen (zelfstandig data-analist) hebben op basis van data van Analist.nl de 25 banken onderzocht die de meeste adviezen hebben gepubliceerd over Nederlandse aandelen.i Op dagelijkse basis is het gemiddelde uitstaande advies per aandeel berekendii en aan de hand daarvan zijn de prestaties van drie verschillende aandelenmandjes bijgehouden: de zogenaamde Top-, Nop- en Flopportefeuilles. De 25 procent aandelen met de hoogste adviezen (de Top-aandelen) hebben het, zij het slechts bescheiden, beter gedaan dan het beursgemiddelde met een outperformance van een half procent. De 25 procent aandelen waarover analisten het minst te spreken waren – de Flop-aandelen – hebben het 6,5 procent slechter gedaan dan de beurs als geheel. Zie Figuur 1 voor een grafisch overzicht.

Marktgevoeligheid

Een nadere analyse leert dat beursfavorieten gemiddeld een hoge marktgevoeligheid hebben – in vakjargon beta geheten. Dit verklaart direct het slechte resultaat van de Top-portefeuille in de maanden juli en augustus toen de Nederlandse beurs veel terrein prijsgaf. Het Nop-mandje bevat de aandelen waarover analisten het minst uitgesproken zijn. Deze aandelen hebben gemiddeld gezien een relatief lage marktgevoeligheid en dat verklaart de relatief goede prestatie van deze aandelen in de hectische zomermaanden. De Top-aandelen daarentegen hebben het voornamelijk goed gedaan in tijden van een stijgende beurs. De marktgevoeligheid van de Flop-aandelen wijkt niet veel af van de beurs in zijn geheel.

Optimisme

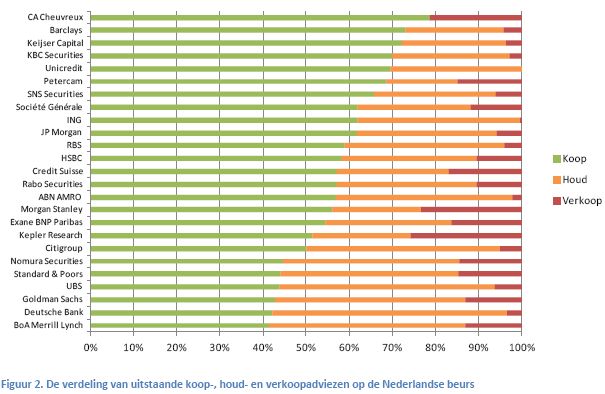

Analisten zijn traditioneel optimistisch over aandelen. Ook in 2011 hebben ze zich weer van hun zonnige kant laten zien. Gemiddeld stonden er 58 procent koopadviezen uit, tegen 34 procent houdadviezen en slechts 8 procent verkoopadviezen. Ondanks het slechte beleggingsjaar waren analisten gemiddeld toch nog positiever dan in 2010. In dat jaar waren er 56 procent koopadviezen, 33 procent houdadviezen en 11 procent verkoopadviezen. Figuur 2 laat zien dat er grote verschillen tussen analisten zijn.

Index -trackers

Een betere balans in de adviezen zou het nut voor beleggers vergroten. In de huidige situatie moet door beleggers 92 procent van alle aandelen worden aangekocht dan wel aangehouden: dit zijn nagenoeg alle Nederlandse aandelen. Banken geven beleggers hiermee het signaal dat ze eigenlijk net zo goed index-trackers zouden kunnen kopen. Wanneer beleggers hier inderdaad massaal toe overgaan, drogen de commissie-inkomsten voor banken op. Het zou dus voor zowel beleggers als voor banken positief zijn wanneer er meer uitgesproken negatieve adviezen zouden worden gepubliceerd.

Rendement per bank

Gezien het optimisme van analisten worden houdadviezen door professionele beleggers vaak opgevat als verkapte verkoopadviezen. In onze vervolganalyse vergelijken we daarom per bank het rendement van koopadviezen aan de ene kant met het rendement van houd- en verkoopadviezen aan de andere kant.

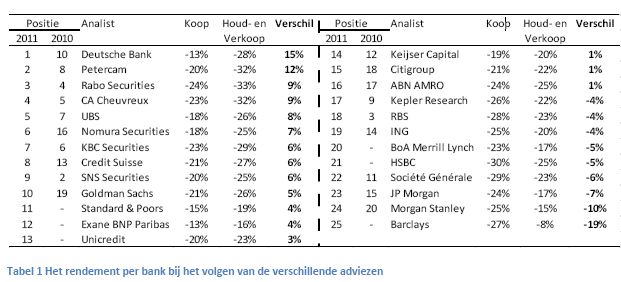

Bij voorkeur zouden de koopadviezen een positief rendement op moeten leveren, maar in een gedaalde beurs zoals in 2011 is dat moeilijk te realiseren. Willen analisten toch van toegevoegde waarde zijn, dan zouden de aandelen met een koopadvies het in ieder geval beter moeten doen dan aandelen met houd- en verkoopadviezen. Tabel 1 laat de resultaten per bank zien met daarbij ook de positie van de bank in het jaar 2010.

Deutsche Bank heeft volgens deze methode de grootste meerwaarde voor beleggers: wanneer de aandelen met een koopadvies werden aangekocht terwijl er short zou worden gegaan in aandelen met een houd- en verkoopadvies zou dit 15% rendement hebben opgeleverd in 2011. De top-drie wordt gecompleteerd door Petercam en Rabo Securities. Opvallend is dat de volledige top-vijf van 2011 ook vorig jaar al deel uitmaakte van het “linker-rijtje”.

2012

Wetenschappelijke literatuur heeft laten zien dat het afgeven van de beste adviezen in het ene jaar geen garantie geeft voor het daarop volgende jaar. De enige garantie voor 2012 is dat analisten traditiegetrouw zeer marktgevoelige aandelen als favoriet zullen bestempelen. Beleggers die een goed 2012 verwachten, zouden er daarom goed aan kunnen doen om de favorieten van analisten aan hun beleggingsportefeuille toe te voegen.

Analist.nl / Dirkgerritsen.nl / Dirkgerritsen.nl