Return of the Living Dead

Ondanks de recente crisis in Cyprus en doorgaande politieke onrust in Italië blijven financiële markten opvallend optimistisch en staan aandelen op de hoogste niveaus sinds jaren. Af en toe is er wat bewegelijkheid en de rendementen tussen asset classes, regio's en sectoren loopt meer uiteen dan voorgaande jaren, maar de onderliggende weg blijft omhoog gericht. Na jaren van angst en pessimisme roept het sterke eerste kwartaal van 2013 daarom de vraag op of er eindelijk hoop gloort aan de beleggingshorizon.

Valentijn van Nieuwenhuijzen, ING Investment Management |

Lage rendementen veilige havens

Juist de angst rond de krediet en Euro crises en de daaruit volgende voorzichtige positionering van beleggers leveren waarschijnlijk een deel van de munitie voor het huidige marktgedrag. De afgelopen jaren hebben beleggers vooral een zo veilig mogelijke stapel investeringen opgebouwd, maar daarmee ook het perspectief om toekomstig rendement sterk terug gebracht. Nu het crisissentiment begint te vervagen begint langzaam de wens of zelfs de noodzaak om op zoek te gaan naar meer rendement zich af te tekenen.

Vooral beleggers die zich hebben vastgelegd in beloften om in de toekomst de financiering van woningen, zorg en educatie voor hun kinderen op zich te nemen (particulieren) of om toekomstige pensioenen uit te keren (pensioenfondsen en verzekeringsmaatschappijen) kunnen zich nauwelijks nog permitteren om te blijven koersen op “veilige” rendementen van tussen de 1% en 2%.

Weg omhoog

Voordat beleggers bereid zijn om naar hogere, maar ook meer risicovolle rendementen te zoeken moet echter niet alleen de angst over het instorten van het systeem zijn afgenomen (lees: agressief optreden van de ECB om het uiteenvallen van de Euro te voorkomen), maar moeten er ook zonniger vooruitzichten zijn op sterkere economische groei en (dus) betere beleggingsrendementen. Ondanks alle koppen in de krant over de opvallend zwakke Nederlandse economie, lijkt het er recentelijk inderdaad op dat de wereldeconomie ook de weg omhoog is ingeslagen dankzij het meest breed gedragen herstel sinds 2009.

Ommekeer

Een fascinerend aspect van de huidige opleving is dat deze lijkt te worden geleid door landen die op een bepaald punt in het afgelopen decennium allemaal als volledig afgeschreven werden gezien. Duitsland werd bijvoorbeeld in de eerste jaren na de invoering van de euro alom gezien als “the sick man of Europe”. Ze had een niet-concurrerende wisselkoers aangenomen en leek niet in staat de hardnekkig hoge werkloosheid aan te pakken. De Verenigde Staten werden na de val van Lehman Brothers gezien als een economie die was gebouwd op een failliet groeimodel dat stoelde op buitensporige kredietverlening. Verder komt de recente opleving van de Japanse economie na twee decennia van stagnatie die volgde op het knappen hun eigen vastgoed- en aandelenzeepbel.

Al jaren zijn er nog maar heel weinig mensen te vinden die denken dat Japan ooit nog gaat groeien. Tot slot zijn er natuurlijk de “probleem”-landen in de beruchte Europese periferie met gebrek aan concurrentie kracht en hoge schuldenlasten. Al de bovengenoemde landen zijn opvallend genoeg de afgelopen maanden in een verbeterende cyclische trend terecht gekomen.

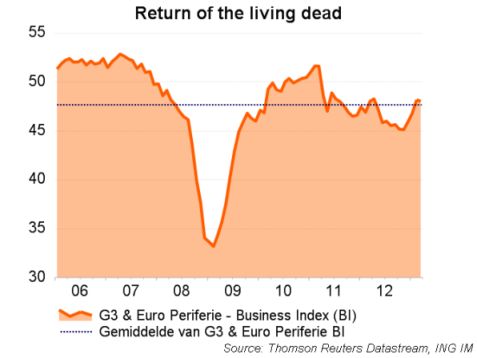

Zowel in de grote drie (G3), Amerika, Japan en Duitsland, als in de meeste Europese probleemlanden laten enquêtes naar sentiment in het bedrijfsleven een trend matige verbetering zien sinds het laatste kwartaal van vorig jaar. Een gecombineerde index op basis de bedrijfsenquêtes in de G3 en drie perifere landen in de eurozone laat een duidelijk herstel zien in de afgelopen 4 maanden. De index staat steeg in maart naar 48, bijna 3-punten boven het dieptepunt in november, en is daarmee weer boven het gemiddelde niveau sinds 2006 gekomen.

Ondertussen blijven de groeimotoren van 21ste eeuw, de opkomende markten, duidelijk achter bij de economieën die uit de dood lijken te zijn opgestaan en is er in Europa een nieuwe as van stagnatie ontstaan die loopt van Italië, via Frankrijk en Nederland naar het Verenigd Koninkrijk. Wellicht zullen deze regio’s uiteindelijk ook meegetrokken worden in een wereldwijd herstel, maar ze zullen voorlopig de richting van het herstel zeker niet bepalen.

Herstel

Het belang van een economisch herstel voor het algemeen marktsentiment wordt ook heel goed onderstreept door de recente politieke dynamiek in Europa. Het resultaat van de verkiezingen in Italië bijvoorbeeld onderstreept hoe belangrijk een sterkere wereldeconomie is voor politieke instabiliteit en dus risico’s voor beleggers. Er was in Italië opnieuw duidelijke zichtbaar hoe de wisselwerking tussen steun van de kiezers voor de regering en de economische omstandigheden verloopt. Een zwakke economie (zoals de Italiaanse of de Nederlandse) leidt tot ontevredenheid over politieke leiders, ongeacht uit welke partijen ze voortkomen.

Economische kracht, zoals in Duitsland, creëert steun voor de zittende regering. Het zorgt ervoor dat de kiezer voor stabiliteit kiest in plaats van verandering. In zijn algemeen, zorgt een mondiaal herstel dus minder politieke risico’s en dus minder angst om rendementskansen te benutten onder beleggers.

Het is op dit moment dus cruciaal de “return of the living dead” in Duitsland, Amerika, Japan en de Europese perifere goed te volgen. Op dit moment speelt zich in deze landen zeker geen horror film af, maar is er eerder sprake een economische lente (G3) of tenminste een eerste begin om uit het ravijn te klauteren (de Europese periferie). In elk geval is het heel duidelijk dat dit deel van de wereld een leidraad zal zijn voor de richting van de mondiale groei, de kans op politieke onrust en de bereidheid van beleggers om voor risico te kiezen in plaats van voor veiligheid.

Bijdrage geschreven door Valentijn van Nieuwenhuijzen, ING Investment Management