Onevenwichtigheden eurogebied geslonken aldus DNB

De financiële fragmentatie in het eurogebied is sinds midden vorig jaar geslonken. Dat valt af te leiden uit de ontwikkeling van de zogeheten Target2-saldi. Hieruit blijkt dat het uitgestroomde kapitaal uit kwetsbare landen deels is teruggekeerd. Verdere structurele maatregelen zijn echter noodzakelijk om het vertrouwen in overheden en de markttoegang van het bankwezen in kwetsbare landen te herstellen. De Europese bankenunie in oprichting kan hieraan een belangrijke bijdrage leveren. Daarnaast moet het ingezette beleid gericht op het versterken van het concurrentievermogen en het op orde brengen van de overheidsfinanciën worden doorgezet.

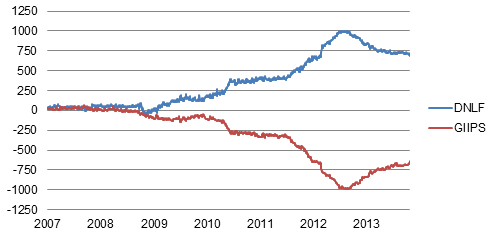

Target2-saldi

Target2-saldi zijn boekhoudkundige vorderingen of verplichtingen van een nationale centrale bank ten opzichte van de ECB en de ontwikkeling ervan geeft een indicatie van de kapitaalstromen van een land. Een toename van het saldo indiceert een netto-instroom van kapitaal en vice versa (zie ook het DNBulletin uit april 2012) . Tot 2009 waren deze Target2-saldi zeer beperkt. Maar vanaf 2009 tot medio 2012 zijn de vorderingen fors opgelopen als gevolg van het wegvallen van vertrouwen in kwetsbare landen en hun bankwezen. De uitstroom van kapitaal werd opgevangen door het Eurosysteem, dat sinds oktober 2008—onder de voorwaarde van adequaat onderpand—onbeperkt krediet aan banken verstrekt.

Onevenwichtigheden verminderen, maar afname stagneert

Sinds juli vorig jaar zijn de Target2-saldi enigszins afgenomen. Destijds was het gezamenlijke Target2-saldo van centrale banken met een positieve positie ongeveer 1000 miljard euro; hier stonden de Target2-verplichtingen van de andere centrale banken in het eurogebied tegenover. Inmiddels is dit bedrag met circa 30% afgenomen. Hiermee is sprake van een duidelijke omslag. De laatste maanden vlakt het tempo van de daling echter af grafiek.

De omslag in de ontwikkelingen in Target2-saldi volgde op de toezegging van ECB-president Draghi dat de ECB alles zal doen dat binnen haar mandaat ligt om de euro te redden. Kort daarna werd het OMT-programma (Outright Monetary Transactions) aangekondigd: de ECB stelde onder bepaalde condities staatsobligaties van landen op de secundaire markt op te zullen kopen. Tegelijkertijd hebben nationale overheden stappen gezet om hun tekorten terug te dringen. Daarnaast zijn structurele maatregelen genomen of aangekondigd. Zo is besloten om de governance van de EMU te versterken, in het bijzonder met betrekking tot de bankenunie. De ontwikkelingen in de Target2-saldi wijzen erop dat het kapitaal dat tot medio vorig jaar uit sommige eurolanden wegstroomde deels is teruggekeerd.

Zo was bijvoorbeeld het afgelopen jaar sprake van instroom van deposito’s bij banken in landen die eerder te maken hadden met kapitaaluitstroom. De recente afvlakking van de afname van de Target2-saldi en het nog altijd aanzienlijke absolute niveau ervan toont echter aan dat de fragmentatie langs nationale lijnen nog altijd niet is opgelost.

Verdergaande structurele maatregelen blijven noodzakelijk

Monetaire beleidsmaatregelen kunnen de onderliggende oorzaken van de financiële fragmentatie in het eurogebied niet wegnemen. Structurele maatregelen zijn nodig om het vertrouwen in overheden en de markttoegang van het bankwezen in kwetsbare landen te herstellen. Het oprichten van een Europese Bankenunie kan hieraan een belangrijk bijdrage leveren. Zo ondergaan de banken die onder het Europees toezicht in 2014 vallen een gezondheidscheck en dienen er acties te worden ondernomen mocht de diagnose daar aanleiding toe geven.

Door het toezicht en de mogelijke afwikkeling van probleembanken naar het Europese niveau te tillen, komt er een einde aan de dodelijke omhelzing tussen banken en nationale overheden: een bank in nood brengt dan niet langer een overheid in crisis en vice versa . Daarnaast is het van belang met structurele hervormingen op nationaal niveau – bijvoorbeeld gericht op een betere werking van arbeids- en productmarkten – de economische groei en het concurrentievermogen verder te stimuleren. Ook zal moeten worden doorgepakt met het op orde brengen van de overheidsfinanciën.

Figuur 1: Ontwikkelingen in Target2 posities