Achtergestelde schuld in trek bij Nederlandse grootbanken

Nederlandse grootbanken hebben sinds halverwege vorig jaar bijna € 13 miljard aan achtergestelde schuld geplaatst. Banken spelen hiermee in op verbeterde marktomstandigheden en veranderende Europese regels.

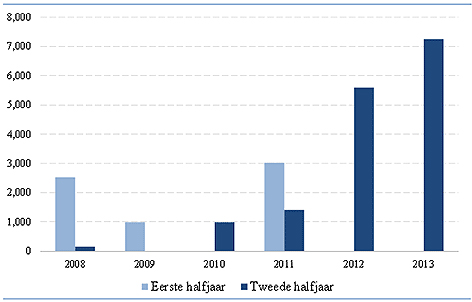

De afgelopen jaren nam de uitgifte van achtergestelde schuld door de Nederlandse grootbanken sterk toe (Grafiek 1). Vooral sinds medio 2012 is er veel achtergestelde schuld geplaatst. Rabobank haalde € 6,0 miljard op, ING € 4,1 miljard en ABN AMRO € 2,8 miljard. Met dergelijke uitgiftes kunnen de banken hun verliesabsorberend vermogen vergroten. Achtergestelde schuldhouders vangen bij faillissement namelijk verliezen op vóór reguliere schuldhouders, maar na aandeelhouders.

Grafiek 1. Uitgifte achtergestelde schuld door Nederlandse grootbanken In miljoenen euro's. Betreft alleen publieke transacties.

Bron: Dealogic, websites grootbanken

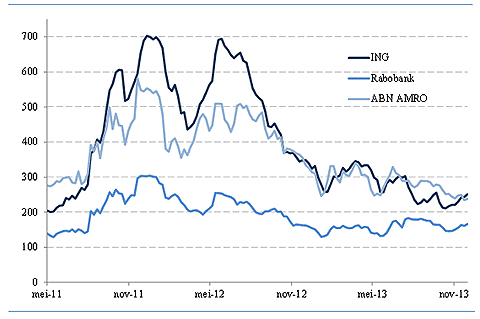

Het grote volume aan uitgiftes valt samen met een periode van verbeterde marktomstandigheden voor Europese bankschuld. Sinds de introductie van onconventionele maatregelen van de ECB namen de risicopremies op Europese bankobligaties sterk af. Ook in Nederland daalden de risicopremies op achtergestelde obligaties (Grafiek 2).

Grafiek 2. Risicopremies achtergestelde schuld Nederlandse grootbanken Bloomberg I-spread, basispunten boven de renteswap.

Bron: Bloomberg

Europese bankregulering stimuleert uitgifte achtergestelde schuld

De verbeterde marktomstandigheden komen goed uit met het oog op nieuwe Europese bankregels. Deze vergroten de behoefte aan achtergestelde schuld. Ten eerste doordat vanaf 2019 nieuwe kapitaalregels gelden die strengere eisen stellen aan de kwaliteit van achtergestelde schuld. Omdat de schuld die nu uitstaat vaak niet aan deze nieuwe eisen voldoet, moeten banken nieuwe instrumenten uitgeven of huidige instrumenten omzetten.

Ten tweede geeft ook de onlangs overeengekomen richtlijn herstel en afwikkeling van banken (BRRD) een prikkel om achtergestelde schuld uit te geven. Een belangrijk doel van de BRRD is om te voorkomen dat de overheid altijd garant moet staan voor systeembanken. Verliezen van banken die failliet gaan, komen in het vervolg eerst voor rekening van beleggers, mede door de introductie van het zogenaamde bail-in instrument in 2016. Via dit instrument betalen aandeelhouders en obligatiehouders mee bij faillissement. Hierdoor worden risico’s op voorhand beter geprijsd en de inzet van belastinggeld beperkt.

Bail-in kan de behoefte aan achtergestelde titels vergroten. Tot dusver bleven beleggers in reguliere bankobligaties buiten schot bij het falen van een bank, maar door de introductie van bail-in delen zij voortaan mee in de verliezen. Hierdoor stijgt de risicoperceptie onder dit type beleggers. Door meer achtergestelde schuld aan te houden, kunnen systeembanken de relatief grote groep reguliere schuldhouders, de zogenoemde senior ongedekte schuldhouders, beschermen. Meerdere Nederlandse grootbanken geven aan hiermee bezig te zijn.

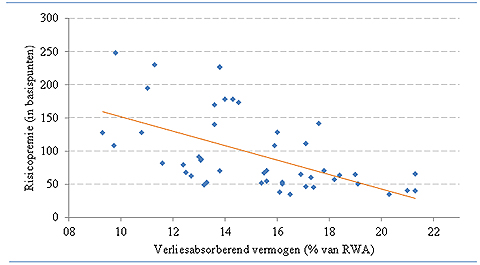

Meer verliesabsorberend vermogen, lagere risicopremie op senior ongedekte schuld Dat senior ongedekte schuldhouders belang hechten aan een dikke laag verliesabsorberend vermogen (inclusief aandelenkapitaal en achtergestelde schuld) blijkt ook uit de cijfers. Zij vragen namelijk een lagere risicopremie op obligaties van Europese banken met meer verliesabsorberend vermogen (Grafiek 3).

Grafiek 3. Correlatie tussen verliesabsorberend vermogen en risicopremie op senior ongedekte schuld. Sample bestaat uit 49 grote Europese banken.

NB: Dit verband blijft negatief en significant wanneer in een regressieanalyse wordt gecorrigeerd voor omvang en land van herkomst (significantieniveau van 99%, adjusted R2 van 0,56).

Bron: Bloomberg , jaarverslagen banken