Beursindexen zijn fata morgana’s

Heeft u zich wel eens afgevraagd welke informatie een beursindex nu eigenlijk geeft? Een index-punt is geen vaste eenheid in de tijd en u mag er dan ook, historisch gezien, geen enkele betekenis aan hechten. In feite is elke beursindex een fata morgana.

Twee metingen tijdens een marathon

Stelt u zich eens de volgende twee metingen voor:

Bij welke meting zal het gemiddelde tijd over de 30 lopers het kleinst zijn? En wat zal er met de gemiddelde tijd gebeuren, als de stopwatch tijdens de tweede meting steeds langzamer gaat lopen? In het begin van de tweede meting gaan er 60 seconden in een minuut en op het einde van deze meting loopt dit op tot 380 seconden. Heeft het nog zin om de beide metingen met elkaar te vergelijken?

Als u deze laatste vraag met nee beantwoordt, dan zult u er waarschijnlijk geen moeite mee hebben, beursindexen zoals de Dow Jones voortaan als fata morgana’s te betitelen.

Beursindexen zijn fata morgana’s

De parallel met beursindexen is eenvoudig te trekken. Een beursindex wordt namelijk berekend aan de hand van een mandje aandelen. Bij elke index gebeurt dat volgens een bepaalde formule en als uitkomst krijg je dan een aantal punten. Dat mandje van aandelen wordt bij elke index echter regelmatig veranderd. Voor de nieuwe periode wordt dus de waarde van een ander mandje aandelen gemeten. Het is natuurlijk vreemd dat je de verschillende mandjes als zelfde eenheid projecteert.

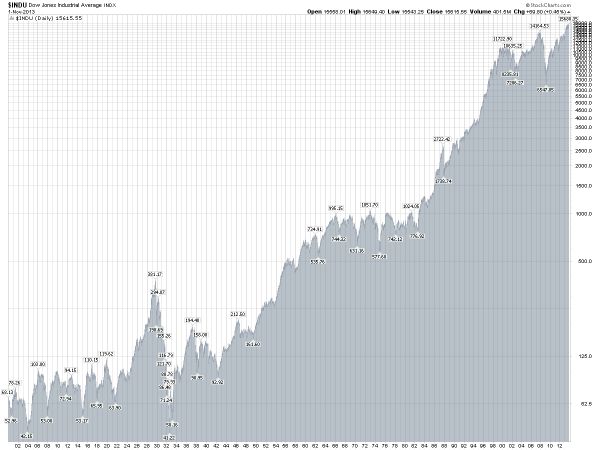

Dow Jones historische grafiek

In minder dan 10 jaar tijd zijn 12 van de 30 bedrijven, dus 40%, van de bedrijven in de Dow Jones vervangen. Over een periode van 16 jaar werden 20 bedrijven vervangen, dus 67%. Na 16 jaar wordt dus de waarde van een mandje appels vergeleken met de waarde van een mandje peren. Het wordt nog vreemder als bij elke overgang van mandjes ook nog eens de formule waarmee de index wordt berekend, verandert. Dit gebeurt omdat de index, de uitkomst van de twee formules van beide mandjes, op het moment van verandering, dezelfde uitkomst moet opleveren. De index-grafiek van de twee tijdsperioden moet per slot van rekening wel op elkaar aansluiten. Bij de Dow Jones bijvoorbeeld, worden alle koersen van de dertig Dow-aandelen bij elkaar opgeteld en vervolgens door een getal gedeeld. Door wijzigingen in het mandje wordt de deler telkens veranderd. De deler bedraagt momenteel 0.15571590501117, maar in 1985 was de deler nog meer dan 1. Een indexpunt in de ene periode wordt dus op een hele andere manier berekend dan in een andere periode.

In de jaren 90 van de vorige eeuw zijn er veel aandelensplitsingen geweest. Om de breuk gelijk te houden is zowel de teller als de noemer van de breuk veranderd. Een koersstijging van 1 dollar van het mandje in 2014 levert dus de facto 6.4 indexpunten meer op dan in 1985. Dat er in de jaren 90 nogal wat aandelensplitsingen zijn geweest, verklaart waarom de Dow Jones in deze periode bijna exponentieel is gestegen. Momenteel staat de Dow op 16437. Bij het hanteren van de formule uit 1985 zou de index nu op 2559 staan.

Het meest vreemde is natuurlijk de steeds wijzigende samenstelling van het mandje. Over het algemeen is het zo, dat bij het wijzigen van het mandje, de zwak presterende bedrijven uit het mandje gehaald worden. Bedrijven die in de groeifase zitten en goed presteren worden toegevoegd. De kans dat de index na de wijziging van het mandje en de formule stijgt, is dan natuurlijk vele malen groter dan dat de index gaat dalen. Daar hoef je geen kansberekening op los te laten.

Moet de EU de beurzen laten herindexeren?

Het heeft geen enkele zin om het aantal punten van een beursindex te vergelijken met het aantal punten van 30 jaar geleden. De tijd is dan ook rijp dat de EU, na de invoering van de euro, de Europese beurzen laat herindexeren naar 100 punten. Een fata morgana of luchtspiegeling is een optisch fenomeen, zo ook de grafiek van een beursindex.

Bijdrage geschreven door Wim Grommen. Klikt u hier voor zijn Linkedin-profiel