Resistent Sell in May effect

Traditioneel worden er in mei veel artikelen geschreven over het vermeende ‘ Sell in May’-effect. Hiermee wordt bedoeld dat vanaf mei doorgaans de meeste effectenbeurzen omlaag gaan maar later weer corrigeren. Veel academici hebben aan de term ‘But remember be back in September’ hier aan toegevoegd. Dit houdt in dat de rendementen van de aandelenbeurzen over de periode oktober tot en met april gemiddeld hoger zijn.

Vooral sterk effect in Europa

Ben Jacobsen en Sven Bouman stellen in hun artikel ‘The Halloween Indicator’ (2001) dat de rendementen tussen deze periodes significant van elkaar verschillen. Ze vonden dat in 36 van de 37 onderzochte landen er sprake was van een ‘ Sell in May’-effect. Vooral in de Europese landen is dit effect sterker dan in de andere landen aldus Jacobsen en Bouman. Zo wordt het ‘ Sell in May’-effect in Engeland al sinds 1964 waargenomen. De onderzoekers hebben een rits aan verklaringen/rechtvaardigingen voor dit effect gezocht maar niet één van deze kan het effect verklaren. Voorbeelden van mogelijke factoren hiervoor zijn o.a. belastingregimes, vakantiegeld uitkeringen, dividenduitkeringen in mei etcetera.

Een recenter onderzoek naar hetzelfde effect is in juli 2012 door Sandro C. Andrade, Vidhi Chhaochharia en Michael E. Fuerst gepubliceerd. Ook deze onderzoekers troffen het ‘ Sell in May’ effect op diverse markten aan. Zij deden hun onderzoek door de rendementen van portefeuilles tussen november tot en met april te vergelijken met portefeuilles van mei tot en met oktober. Voor de periode november tot en met april constateren de onderzoekers een gemiddeld 10 procent hoger rendement.

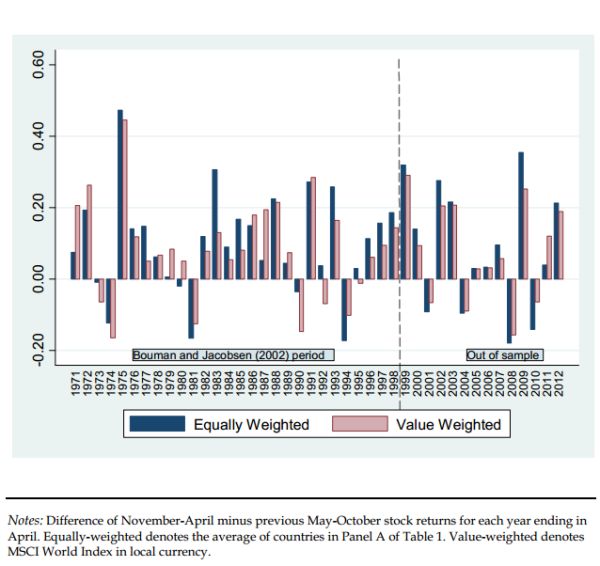

Het Sell in May’ effect: Bouman & Jacobsen / Andrade, Vidhi Chhaochharia en Fuerst. Gelijkgewogen versus waardegewogen

Te zien is dat de conclusies van beide onderzoeken vrijwel gelijk aan elkaar zijn. Gelijk- of waardegewogen lijkt niet veel uit te maken. Met hier waarde uitgedrukt in het verschil tussen de aandelen met de qua book to market ratio’s.