Verdeel en (be)heers

Hoewel we in de beleggingswereld heel vaak de term ‘de enige free lunch is spreiding’ horen valt op dat dit vaak door veel beleggers volledig wordt genegeerd. Dit basisprincipe komt er op neer dat beleggers te allen tijde hun risico zoveel mogelijk moeten spreiden. Uiteraard kan niemand de beurzen voorspellen maar het risico kan zeker ingeperkt worden door de kansen zeer stevig te spreiden.

Niet teveel in aandelen

Over wat de optimale asset allocatie voor aandelen zou moeten zijn, zijn al veel boeken over geschreven. Hier uit blijkt dat de waarheid achteraf altijd ergens in het midden had gelegen. ‘Goede’ asset-mixes (het belang in aandelen bleek dan achteraf optimaal )zijn er natuurlijk wel geweest maar deze zijn doorgaans periode en ook data-gebonden. Als vuistregel voor het belang in aandelen is 100% minus uw leeftijd doorgaans een vrij solide keuze.

Dus iemand van 50 zou in dit geval (100-50) = 50% van zijn vermogen in aandelen moeten beleggen. De overige 50% zou sterk risicovrij belegd moeten worden (bijvoorbeeld in een mix van obligaties en deposito’s). Dit is natuurlijk geen spannende business maar zorgt wel voor rust in uw portefeuille. Er zijn mij helaas voorbeelden te over bekend van portefeuilles die en zeer fors in aandelen belegd waren en dan ook nog maar verspreid over een zeer beperkt aantal. Dit met desastreuze gevolgen.

De bovenstaande motorrijder laat duidelijk een geval van een enorm risico zien door al zijn ‘aandelen’ afhankelijk te maken van zijn motor. Mocht deze motorrijder immers zijn aandelen over zegge 100 andere plekken beheren(lees: heel veel verschillende aandelen te kopen) dan is het evident dat zijn risico een stuk lager is.

Het mandje dat bijvoorbeeld 10 jaar geleden bestond uit Ahold , Hagemeyer, Van der Moolen, KPN , ABN Amro en Ageas had zelfs voor sommige professionele beleggers acceptabel geklonken. Want het waren immers bedrijven met hoge ratings, een lange historie, hoge dividenden etc. Maar helaas kennen we de geschiedenis hiervan en liggen de meeste van deze aandelen nog steeds waardeloos in de prullenbak. Aandelenrendementen zijn nu eenmaal ontzettend onvoorspelbaar en daarom is het altijd raadzaam niet alleen naar de aanlokkelijke rendementen te kijken maar ook naar de navenante risico’s.

En hoe dan exact het gedeelte in aandelen te beleggen?

Ten allen tijde zou ik aanraden om het belang in één aandeel te maximaliseren tot circa 3 procent. Mocht er dan een bedrijf uit uw portefeuille failliet gaan dan is immers nog geen man overboord. U heeft dan immers uw geïnvesteerde kapitaal dan nog over een hoop andere aandelen verspreid. Tevens is het zeer raadzaam om geleidelijk in de markt in te stappen maar ook om uw transactiekosten stevig in de gaten te houden.

Aandelenselectie

Ik hoor u al denken, klinkt logisch allemaal maar hoe nu praktisch verder? Het enige dat ik u kan aanraden is om aandelen te kopen die op basis van fundamentele factoren relatief laag gewaardeerd staan. Met fundamentele factoren bedoel ik factoren die in het verleden een enigszins betrouwbare relatie hebben getoond met aandelenrendementen. Voorbeelden hiervan zijn de koers/winst-verhouding (en dan in het bijzonder de Shiller PE), dividendrendementen, schulden, kasstromen, bedrijfsomvang, winstgevendheid, aandeleninkoop etc. Dit zijn zo’n beetje in een notendop de ‘key’ factoren die in het verleden enige verklaringskracht gehad hebben ten opzichte van aandelenrendementen. Bij een volgende bijdrage ga ik hier dieper op in.

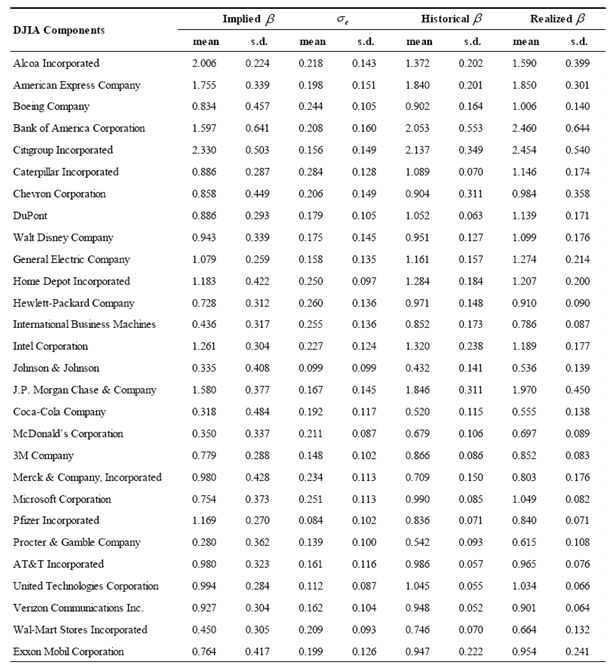

Opvallend hoge bèta’s Amerikaanse blue chips

Goed, nu alle in aanmerking komende aandelen gefilterd heeft op deze factoren dan is het raadzaam om uw beleggingen te spreiden over een mix van small, mid en large caps. Natuurlijk zijn de large caps doorgaans de meest solide bedrijven (ze hebben vaak veel geld, een grote marktpositie etc.) maar als we kijken naar de rendementen van deze ‘grote’ aandelen dan zien we vaak een enorme samenhang. Een treffend voorbeeld hiervan ziet u in de onderstaande tabel. Hier zit u in de op 1 na laatste kolom de historische bèta’s van de grootste Amerikaanse bedrijven .

Aandelenbeta's Dow Jones

Bijdrage geschreven door Ronald Kok, directeur Analist.nl en Analist.be.