Koersdoelverlagingen voor AMG

De Amerikaanse producent van gespecialiseerde metalen AMG , met een beursnotering in Amsterdam, heeft zijn nettowinst en omzet in het afgelopen jaar zien oplopen. Analisten waren zeer verdeeld over de resultaten en verwachten dat AMG een uitdagend jaar tegemoet gaat. Toch blijft de consensus voor het aandeel overwegend positief.

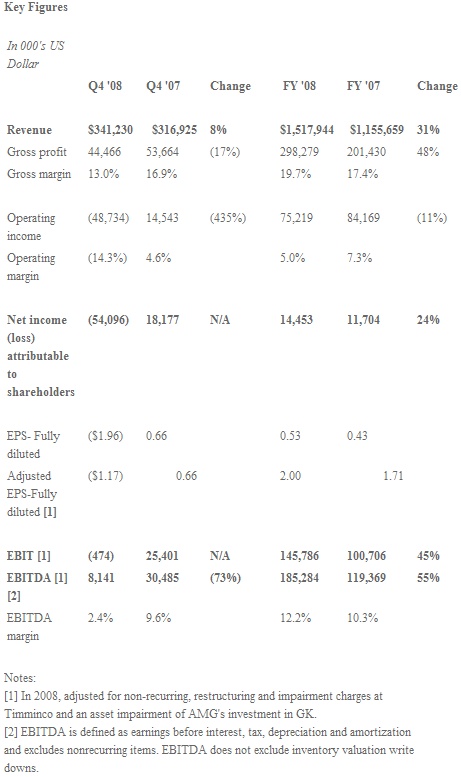

Omzetstijging

In 2008 wist AMG een nettowinst te realiseren van 14,45 miljoen dollar terwijl de omzet uitkwam op 1,5 miljard dollar. In 2007 kwam de nettowinst nog uit op 11,7 miljoen dollar terwijl de omzet 1,16 miljard dollar bedroeg.

In het vierde kwartaal van 2008 begon AMG pas echt de gevolgen van de crisis te merken. In het laatste kwartaal van vorig jaar werd door de producent een nettoverlies geboekt van 53,7 miljoen dollar. De operationele winst exclusief bijzondere posten nam ten opzichte van hetzelfde kwartaal een jaar eerder af met 73% tot 8,1 miljoen euro. De omzet nam toe met 8% tot 341,2 miljoen dollar.

Voor het lopende jaar verwacht AMG dat de prijzen als ook de vraag naar zijn metalen zullen blijven dalen. Het concern heeft vanwege de economische onzekerheden geen concrete verwachtingen uitgesproken voor dit jaar.

AMG kondigde aan dat het zijn personeelsbestand met 15% gaat inkrimpen, wat betekent dat er 150 arbeidsplaatsen verloren gaan. In alle landen waar de producent actief is zullen arbeidsplaatsen verdwijnen. AMG is actief in onder meer het Brazilië en in Europa waaronder het Verenigd Koninkrijk. In Nederland heeft AMG geen omvangrijke activiteiten. AMG had al een eerdere reductie van het personeelsbestand aangekondigd van 10% maar door de verdere verslechtering van de economische omstandigheden is AMG nu genoodzaakt tot het doen van een verdere inkrimping.

Analisten verdeeld

Bij effectenhuis Petercam hebben ze het advies voor AMG onder herziening gezet. Tot nu toe hanteerde analist Luuk van Beek en houdadvies voor het aandeel. De analist vond de resultaten onder verwachting en wacht nu op de winstvooruitzichten die AMG zal presenteren. De analist houdt er rekening mee dat er een verlies per aandeel van 1,30 dollar zal worden gerealiseerd waar in 2007 nog een winst per aandeel van 53 dollarcent werd gerealiseerd.

Bij SNS Securities heeft er een mutatie plaatsgevonden maar niet omtrent het advies danwel het koersdoel, vooralsnog althans. Analist Reinoud Bicker Caarten heeft het stokje overgedragen aan analist Ilja Zaanen. Door deze analistenwissel is het buy-advies dat Caarten uit had staan voorlopig opgeschort.

Voor analist Pieter Zwinkels van zakenbank Royal Bank of Scotland waren de resultaten beter dan verwacht. De analist stelt dat AMG een zeer uitdagend jaar tegemoet gaat, al biedt het orderboek van de divisie Engineering Systems enige bescherming volgens hem. Mede daarom verwacht Zwinkels dat AMG de economische storm zal doorstaan. De resultaten van het vierde kwartaal waren iets boven de consensus, aldus de analist. RBS hanteert een koopadvies voor het aandeel.

De analisten van Credit Suisse hebben het koersdoel voor AMG verlaagd van 12,60 euro naar 8 euro vanwege de zwakker dan verwachte resultaten. De analisten hebben hun winstverwachtingen voor 2009 en 2010 verlaagd met 57% en 50% maar handhaven wel het koopadvies voor het aandeel.

Het advies voor AMG is door de analisten van ING verlaagd van buy naar hold. Het koersdoel is neerwaarts bijgesteld van 10 euro naar 4,30 euro. De analisten wijzen op de plannen van AMG op de uitbreiding bij Timminco op te schorten, waarmee de hoop op het verlagen van de kosten verdwijnt.

Voor het aandeel AMG staan op dit moment 8 koop- en 5 houdadviezen uit. Er zijn voor het aandeel geen verkoopadviezen afgegeven waardoor de consensus overwegend positief is. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 3,73 euro. Hierdoor bedraagt de koers/winstverhouding 1,03.

Omzetstijging

In 2008 wist AMG een nettowinst te realiseren van 14,45 miljoen dollar terwijl de omzet uitkwam op 1,5 miljard dollar. In 2007 kwam de nettowinst nog uit op 11,7 miljoen dollar terwijl de omzet 1,16 miljard dollar bedroeg.

In het vierde kwartaal van 2008 begon AMG pas echt de gevolgen van de crisis te merken. In het laatste kwartaal van vorig jaar werd door de producent een nettoverlies geboekt van 53,7 miljoen dollar. De operationele winst exclusief bijzondere posten nam ten opzichte van hetzelfde kwartaal een jaar eerder af met 73% tot 8,1 miljoen euro. De omzet nam toe met 8% tot 341,2 miljoen dollar.

Voor het lopende jaar verwacht AMG dat de prijzen als ook de vraag naar zijn metalen zullen blijven dalen. Het concern heeft vanwege de economische onzekerheden geen concrete verwachtingen uitgesproken voor dit jaar.

AMG kondigde aan dat het zijn personeelsbestand met 15% gaat inkrimpen, wat betekent dat er 150 arbeidsplaatsen verloren gaan. In alle landen waar de producent actief is zullen arbeidsplaatsen verdwijnen. AMG is actief in onder meer het Brazilië en in Europa waaronder het Verenigd Koninkrijk. In Nederland heeft AMG geen omvangrijke activiteiten. AMG had al een eerdere reductie van het personeelsbestand aangekondigd van 10% maar door de verdere verslechtering van de economische omstandigheden is AMG nu genoodzaakt tot het doen van een verdere inkrimping.

Analisten verdeeld

Bij effectenhuis Petercam hebben ze het advies voor AMG onder herziening gezet. Tot nu toe hanteerde analist Luuk van Beek en houdadvies voor het aandeel. De analist vond de resultaten onder verwachting en wacht nu op de winstvooruitzichten die AMG zal presenteren. De analist houdt er rekening mee dat er een verlies per aandeel van 1,30 dollar zal worden gerealiseerd waar in 2007 nog een winst per aandeel van 53 dollarcent werd gerealiseerd.

Bij SNS Securities heeft er een mutatie plaatsgevonden maar niet omtrent het advies danwel het koersdoel, vooralsnog althans. Analist Reinoud Bicker Caarten heeft het stokje overgedragen aan analist Ilja Zaanen. Door deze analistenwissel is het buy-advies dat Caarten uit had staan voorlopig opgeschort.

Voor analist Pieter Zwinkels van zakenbank Royal Bank of Scotland waren de resultaten beter dan verwacht. De analist stelt dat AMG een zeer uitdagend jaar tegemoet gaat, al biedt het orderboek van de divisie Engineering Systems enige bescherming volgens hem. Mede daarom verwacht Zwinkels dat AMG de economische storm zal doorstaan. De resultaten van het vierde kwartaal waren iets boven de consensus, aldus de analist. RBS hanteert een koopadvies voor het aandeel.

De analisten van Credit Suisse hebben het koersdoel voor AMG verlaagd van 12,60 euro naar 8 euro vanwege de zwakker dan verwachte resultaten. De analisten hebben hun winstverwachtingen voor 2009 en 2010 verlaagd met 57% en 50% maar handhaven wel het koopadvies voor het aandeel.

Het advies voor AMG is door de analisten van ING verlaagd van buy naar hold. Het koersdoel is neerwaarts bijgesteld van 10 euro naar 4,30 euro. De analisten wijzen op de plannen van AMG op de uitbreiding bij Timminco op te schorten, waarmee de hoop op het verlagen van de kosten verdwijnt.

Voor het aandeel AMG staan op dit moment 8 koop- en 5 houdadviezen uit. Er zijn voor het aandeel geen verkoopadviezen afgegeven waardoor de consensus overwegend positief is. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 3,73 euro. Hierdoor bedraagt de koers/winstverhouding 1,03.