GE minder slecht dan verwacht

Het Amerikaanse General Electric heeft in het eerste kwartaal van 2009 een daling van de winst gerealiseerd van 35% ten opzichte van dezelfde periode een jaar eerder. Dit bleek uit de resultaten die het concern vrijdag presenteerde. De resultaten waren voor analisten minder slecht dan verwacht, maar de consensus voor het aandeel blijft voorlopig overwegend op houden.

Winstdaling

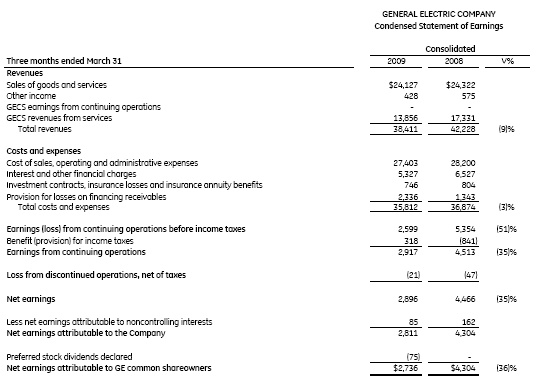

General Electric , dat op het gebied van verlichting en medische systemen een concurrent is van Philips , boekte in het afgelopen kwartaal een winstdaling van 35%. Oorzaak is een aanhoudende zwakte binnen de financiële divisie van het concern.

In de eerste 3 maanden van 2009 realiseerde General Electric een omzet van 38,41 miljard dollar, een daling van 9% ten opzichte van dezelfde periode een jaar eerder. Analisten hadden geraamd op een omzet van 39 miljard dollar. De nettowinst kwam uit op 2,9 miljard dollar, waar dit een jaar eerder nog uitkwam op 4,47 miljard dollar. De winst per aandeel daalde van 43 dollarcent naar 26 dollarcent, waar analisten gemiddeld genomen hadden gerekend op een winst per aandeel van 21 dollarcent.

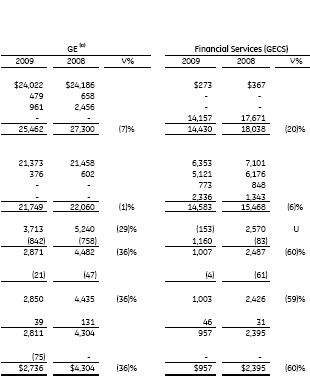

De zwakke broeder bij General Electric was de divisie GE Capital, waar de omzet daalde met 20%. De industriële activiteiten van het concern wisten zich daarentegen goed staande te houden met een omzetdaling van 1%.

Voor het tweede kwartaal van 2009 rekenen de analisten gemiddeld op een omzet van 42 miljard dollar en een winst per aandeel van 24 dollarcent. Voor geheeld 2009 wordt een omzet geraamd van 169 miljard dollar en een winst per aandeel van 1,01 dollar.

Behoudend

Voor de analisten van ABN AMRO waren de resultaten van General Electric minder slecht dan verwacht. De winst per aandeel kwam boven de verwachting van 21 dollarcent uit die de analisten hadden geraamd. De analisten wijzen erop dat het bedrijf geen verwachtingen voor de rest van het jaar heeft afgegeven maar wel zei op koers te liggen om de winst in de industriële tak met 0-5% te laten groeien. Daarnaast verwacht het dat GE Capital de rest van het jaar geen verlies meer zal lijden. De analisten hebben positieve en verrassende resultaten van het zwaarwegende conglomeraat geconstateerd, maar blijven voorlopig bij hun houdadvies voor het aandeel.

Voor analiste Christel Bosch van Ageas Bank voldeden de resultaten van GE met de verwachtingen. De forse daling van de wpa wijdt de analiste aan achteruitgang van de financiële poot van de onderneming. De analiste vindt het positief dat de orderportefeuille goed standhoudt en dat de activiteiten Aviation en Energy een goede prestatie hebben neergezet. De analiste behoudt haar houdadvies voor het aandeel omdat ze van mening is dat de strijd nog lang niet gewonnen is en er dus nog geen reden is voor beleggers om zich op het aandeel te storten.

Voor het aandeel staan momenteel 7 koop- en 19 houdadviezen uit. Geen van de analisten heeft een verkoopadvies afgegeven, waardoor de consensus voor het aandeel licht positief is. Echter zijn de houdadviezen veruit in de meerderheid. Het gemiddeld koersdoel bedraagt momenteel 13,80 dollar, wat een verwacht rendement oplevert van 12,47%.

Winstdaling

General Electric , dat op het gebied van verlichting en medische systemen een concurrent is van Philips , boekte in het afgelopen kwartaal een winstdaling van 35%. Oorzaak is een aanhoudende zwakte binnen de financiële divisie van het concern.

In de eerste 3 maanden van 2009 realiseerde General Electric een omzet van 38,41 miljard dollar, een daling van 9% ten opzichte van dezelfde periode een jaar eerder. Analisten hadden geraamd op een omzet van 39 miljard dollar. De nettowinst kwam uit op 2,9 miljard dollar, waar dit een jaar eerder nog uitkwam op 4,47 miljard dollar. De winst per aandeel daalde van 43 dollarcent naar 26 dollarcent, waar analisten gemiddeld genomen hadden gerekend op een winst per aandeel van 21 dollarcent.

De zwakke broeder bij General Electric was de divisie GE Capital, waar de omzet daalde met 20%. De industriële activiteiten van het concern wisten zich daarentegen goed staande te houden met een omzetdaling van 1%.

Voor het tweede kwartaal van 2009 rekenen de analisten gemiddeld op een omzet van 42 miljard dollar en een winst per aandeel van 24 dollarcent. Voor geheeld 2009 wordt een omzet geraamd van 169 miljard dollar en een winst per aandeel van 1,01 dollar.

Behoudend

Voor de analisten van ABN AMRO waren de resultaten van General Electric minder slecht dan verwacht. De winst per aandeel kwam boven de verwachting van 21 dollarcent uit die de analisten hadden geraamd. De analisten wijzen erop dat het bedrijf geen verwachtingen voor de rest van het jaar heeft afgegeven maar wel zei op koers te liggen om de winst in de industriële tak met 0-5% te laten groeien. Daarnaast verwacht het dat GE Capital de rest van het jaar geen verlies meer zal lijden. De analisten hebben positieve en verrassende resultaten van het zwaarwegende conglomeraat geconstateerd, maar blijven voorlopig bij hun houdadvies voor het aandeel.

Voor analiste Christel Bosch van Ageas Bank voldeden de resultaten van GE met de verwachtingen. De forse daling van de wpa wijdt de analiste aan achteruitgang van de financiële poot van de onderneming. De analiste vindt het positief dat de orderportefeuille goed standhoudt en dat de activiteiten Aviation en Energy een goede prestatie hebben neergezet. De analiste behoudt haar houdadvies voor het aandeel omdat ze van mening is dat de strijd nog lang niet gewonnen is en er dus nog geen reden is voor beleggers om zich op het aandeel te storten.

Voor het aandeel staan momenteel 7 koop- en 19 houdadviezen uit. Geen van de analisten heeft een verkoopadvies afgegeven, waardoor de consensus voor het aandeel licht positief is. Echter zijn de houdadviezen veruit in de meerderheid. Het gemiddeld koersdoel bedraagt momenteel 13,80 dollar, wat een verwacht rendement oplevert van 12,47%.