AB InBev tegen de stroom in

De grootste bierbrouwer ter wereld, AB AB InBev , kwam afgelopen donderdag met zijn eerste kwartaalresultaten naar buiten. Hieruit bleek dat het concern, in tegenstelling tot zijn concurrenten, in het afgelopen kwartaal meer bier heeft verkocht. Analisten vonden de cijfers ook zeer goed en stellen dat het concern een erg mooi aandeel is.

Meer bier

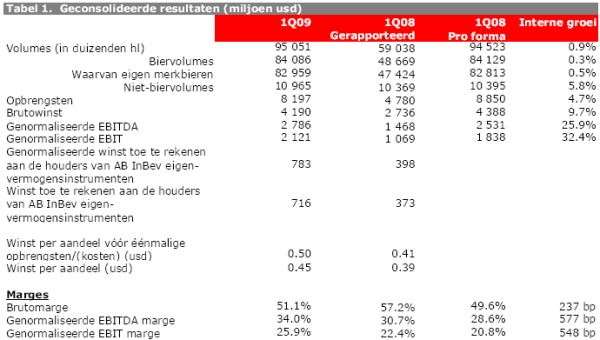

In het eerste kwartaal van 2009 wist AB AB InBev meer bier te verkopen. In onder meer de Verenigde Staten, Duitsland en Argentinië zag de bierbrouwer zijn marktaandeel stijgen. In totaal verkocht AB AB InBev in het afgelopen kwartaal voor 8,2 miljard dollar aan bier. Het fusieconcern dat eind vorig jaar ontstond uit het Amerikaanse Anheuser-Busch en het Belgische AB InBev , rapporteert vanaf heden de resultaten in dollar. In totaal ging 95 miljoen hectoliter bier van merken als Budweiser, Stella Artois en Beck’s over de toonbank.

Dankzij groei van een aantal belangrijke merken realiseerde AB AB InBev een groei van 0,9%. In vergelijking met zijn concurrenten was dit een zeer goed resultaat van AB AB InBev . Zo zag Heineken zijn volumes het afgeloepn kwartaal dalen met 6,3% en SABMiller met 1%.

De EBITDA bedroeg 2,8 miljard dollar, wat veel beter was dan de ramingen van analisten. Het concern realiseerde een netowinst van 783 miljoen dollar, wat onder meer gestuwd werd door kostenbesparingen. Helaas is er geen vergelijking met vorig jaar mogelijk, omdat er nooit aangepaste winstcijfers voor de gecombineerde groep zijn bekendgemaakt.

Mooi aandeel

De resultaten die AB AB InBev over het eerste kwartaal van 2009 presenteerde vond analist Wim Hoste van KBC Securities uitstekend. Waar de analist had gerekend op een volume van 92,4 miljoen hectoliter kwam deze uit op 95,05 miljoen hectoliter. De analist wijst erop dat concurrenten Heineken en Carlsberg een organische daling zagen van 6,3% en 5%. AB AB InBev wist in alle zones te verdienen en dus niet alleen door middel van kostensynergie, aldus Hoste. Mede op basis van het voorgaande heeft de analist het advies voor het aandeel verhoogd van hold naar accumulate. Het koersdoel is opwaarts bijgesteld van 25 euro naar 28 euro. tot slot stelt de analist dat AB AB InBev een mooi bedrijf is maar inmiddels geen koopje meer.

Analist Koen Van de Steene van Ageas Bank stelt dat AB AB InBev sterke kwartaalcijfers heeft gerealiseerd. De analist wijst daarnaast op de aankondiging van de verkoop van zijn Zuid-Koreaanse activiteiten. De analist vond de verkoopprijs voor Oriental Brewery van 1,8 miljard dollar een mooie prijs en stelt dat het geld welkom is om de hoge schuldpositie van AB AB InBev te verlagen, wat een topprioriteit is van de brouwer. De analist handhaaft zijn houdadvies vanwege waarderingsredenen en omdat het aandeel al een verschroeiende rit achter de rug heeft.

Analist Marc Leemans, CFA bij Bank Degroof, vond de resultaten van AB AB InBev wederom erg sterk. De cijfers kwamen boven de verwachtingen van de analist uit. Het volume en top line waren in lijn met de consensus, maar de kostenbesparingen en EBITDA waren beter dan de consensus, aldus Leemans. De analist stelt dat hij na de conference call zijn koersdoel zal verhogen. Momenteel heeft de analist een accumulate-advies uitstaan met een koersdoel van 20 euro.

Op dit moment staan er voor het aandeel 17 koop-, 6 houd- en 6 verkoopadviezen uit, waardoor de consensus voor het aandeel uitzonderlijk positief is. Het gemiddeld koersdoel van 26,26 euro levert een verwachte outperformance op van 7,19%.

Meer bier

In het eerste kwartaal van 2009 wist AB AB InBev meer bier te verkopen. In onder meer de Verenigde Staten, Duitsland en Argentinië zag de bierbrouwer zijn marktaandeel stijgen. In totaal verkocht AB AB InBev in het afgelopen kwartaal voor 8,2 miljard dollar aan bier. Het fusieconcern dat eind vorig jaar ontstond uit het Amerikaanse Anheuser-Busch en het Belgische AB InBev , rapporteert vanaf heden de resultaten in dollar. In totaal ging 95 miljoen hectoliter bier van merken als Budweiser, Stella Artois en Beck’s over de toonbank.

Dankzij groei van een aantal belangrijke merken realiseerde AB AB InBev een groei van 0,9%. In vergelijking met zijn concurrenten was dit een zeer goed resultaat van AB AB InBev . Zo zag Heineken zijn volumes het afgeloepn kwartaal dalen met 6,3% en SABMiller met 1%.

De EBITDA bedroeg 2,8 miljard dollar, wat veel beter was dan de ramingen van analisten. Het concern realiseerde een netowinst van 783 miljoen dollar, wat onder meer gestuwd werd door kostenbesparingen. Helaas is er geen vergelijking met vorig jaar mogelijk, omdat er nooit aangepaste winstcijfers voor de gecombineerde groep zijn bekendgemaakt.

Mooi aandeel

De resultaten die AB AB InBev over het eerste kwartaal van 2009 presenteerde vond analist Wim Hoste van KBC Securities uitstekend. Waar de analist had gerekend op een volume van 92,4 miljoen hectoliter kwam deze uit op 95,05 miljoen hectoliter. De analist wijst erop dat concurrenten Heineken en Carlsberg een organische daling zagen van 6,3% en 5%. AB AB InBev wist in alle zones te verdienen en dus niet alleen door middel van kostensynergie, aldus Hoste. Mede op basis van het voorgaande heeft de analist het advies voor het aandeel verhoogd van hold naar accumulate. Het koersdoel is opwaarts bijgesteld van 25 euro naar 28 euro. tot slot stelt de analist dat AB AB InBev een mooi bedrijf is maar inmiddels geen koopje meer.

Analist Koen Van de Steene van Ageas Bank stelt dat AB AB InBev sterke kwartaalcijfers heeft gerealiseerd. De analist wijst daarnaast op de aankondiging van de verkoop van zijn Zuid-Koreaanse activiteiten. De analist vond de verkoopprijs voor Oriental Brewery van 1,8 miljard dollar een mooie prijs en stelt dat het geld welkom is om de hoge schuldpositie van AB AB InBev te verlagen, wat een topprioriteit is van de brouwer. De analist handhaaft zijn houdadvies vanwege waarderingsredenen en omdat het aandeel al een verschroeiende rit achter de rug heeft.

Analist Marc Leemans, CFA bij Bank Degroof, vond de resultaten van AB AB InBev wederom erg sterk. De cijfers kwamen boven de verwachtingen van de analist uit. Het volume en top line waren in lijn met de consensus, maar de kostenbesparingen en EBITDA waren beter dan de consensus, aldus Leemans. De analist stelt dat hij na de conference call zijn koersdoel zal verhogen. Momenteel heeft de analist een accumulate-advies uitstaan met een koersdoel van 20 euro.

Op dit moment staan er voor het aandeel 17 koop-, 6 houd- en 6 verkoopadviezen uit, waardoor de consensus voor het aandeel uitzonderlijk positief is. Het gemiddeld koersdoel van 26,26 euro levert een verwachte outperformance op van 7,19%.