Ballast Nedam stelt analisten teleur

Bouwbedrijf Ballast Nedam heeft in het eerste halfjaar van 2009 zijn winst zien verdampen. Dit maakte het concern vrijdag bekend. De resultaten die Ballast Nedam vrijdagmorgen presenteerde vonden de analisten over het algemeen teleurstellend. Vooralsnog blijven de analisten echter bij hun eerder gedane adviezen waardoor de consensus voor het aandeel neutraal is.

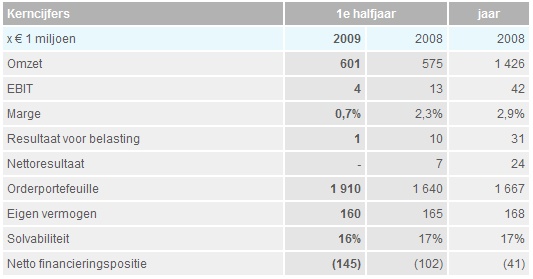

Meer omzet, minder winst

In het eerste halfjaar van 2009 realiseerde Ballast Nedam een omzetstijging van 5% tot 601 miljoen euro, terwijl dit in dezelfde periode een jaar eerder nog 575 miljoen euro was. Analisten waren gemiddeld uitgegaan van een lagere omzet. In de eerste zes maanden van dit jaar zag het concern zijn operationele winst dalen van 13 miljoen euro naar 4 miljoen euro, waar analisten rekening hielden met 5 miljoen euro.

Het concern wist in het afgelopen halfjaar break-even te draaien, terwijl in het eerste halfjaar van 2008 nog een winst werd geboekt van 7 miljoen euro. Analisten waren uitgegaan van een winst van 1,2 miljoen euro. De orderportefeuille groeide het eerste halfjaar van 1,7 miljard euro tot 1,9 miljard euro.

De mindere resultaten hebben ervoor gezorgd dat Ballast Nedam zich genoodzaakt voelt te snijden in het personeelsbestand. Daarnaast zal het concern ondernemingen gaan samenvoegen. Hoeveel banen met deze acties verloren zullen gaan kon het bouwbedrijf niet zeggen.

Ballast Nedam heeft zijn winstverwachting voor heel 2009 gehandhaafd, ondanks dat het stelt dat de prognoses onder druk staan. Het concern gaat uit van een winst van ongeveer 25 miljoen euro, met een bandbreedte van 20-26 miljoen euro. Ballast Nedam verwacht daarnaast dat de omzet in 2009 lager zal uitkomen dan in 2008.

Waardering gehandhaafd

Analist Luuk van Beek van effectenhuis Petercam stelt dat de aanhoudende prijsdruk en zwakke vooruitzichten geen goed teken zijn voor de komende jaren. Daarnaast blijft het risico van onverkochte huizen en kantoorruimte een onzekere factor, aldus Van Beek. Volgens de analist is Ballast Nedam de meest zekere bouwer dankzij zijn lage schuld. De analist heeft momenteel een houdadvies uitstaan met een koersdoel van 20 euro.

Bij SNS Securities vonden ze de resultaten over het eerste halfjaar achter blijven met de verwachtingen. Analist Edwin de Jong stelt dat ondanks dat de ontwikkeling in de opbrengsten bij de divisie Bouw & Ontwikkeling een positieve verrassing was, blijven de resultaten achter. De analist blijft vooralsnog bij zijn houdadvies met een koersdoel van 13,50 euro.

De consensus voor het aandeel is neutraal. Momenteel staan er 1 koopadvies, 10 houdadviezen en 2 verkoopadviezen voor het aandeel uit. Gemiddeld hebben de analisten een koersdoel uitstaan van 14,89 euro, wat een verwacht rendement oplevert van -0,54%. Dit wil dus zeggen dat analisten een minieme daling van de koers verwachten en het aandeel fair value gewaardeerd vinden.

Meer omzet, minder winst

In het eerste halfjaar van 2009 realiseerde Ballast Nedam een omzetstijging van 5% tot 601 miljoen euro, terwijl dit in dezelfde periode een jaar eerder nog 575 miljoen euro was. Analisten waren gemiddeld uitgegaan van een lagere omzet. In de eerste zes maanden van dit jaar zag het concern zijn operationele winst dalen van 13 miljoen euro naar 4 miljoen euro, waar analisten rekening hielden met 5 miljoen euro.

Het concern wist in het afgelopen halfjaar break-even te draaien, terwijl in het eerste halfjaar van 2008 nog een winst werd geboekt van 7 miljoen euro. Analisten waren uitgegaan van een winst van 1,2 miljoen euro. De orderportefeuille groeide het eerste halfjaar van 1,7 miljard euro tot 1,9 miljard euro.

De mindere resultaten hebben ervoor gezorgd dat Ballast Nedam zich genoodzaakt voelt te snijden in het personeelsbestand. Daarnaast zal het concern ondernemingen gaan samenvoegen. Hoeveel banen met deze acties verloren zullen gaan kon het bouwbedrijf niet zeggen.

Ballast Nedam heeft zijn winstverwachting voor heel 2009 gehandhaafd, ondanks dat het stelt dat de prognoses onder druk staan. Het concern gaat uit van een winst van ongeveer 25 miljoen euro, met een bandbreedte van 20-26 miljoen euro. Ballast Nedam verwacht daarnaast dat de omzet in 2009 lager zal uitkomen dan in 2008.

Waardering gehandhaafd

Analist Luuk van Beek van effectenhuis Petercam stelt dat de aanhoudende prijsdruk en zwakke vooruitzichten geen goed teken zijn voor de komende jaren. Daarnaast blijft het risico van onverkochte huizen en kantoorruimte een onzekere factor, aldus Van Beek. Volgens de analist is Ballast Nedam de meest zekere bouwer dankzij zijn lage schuld. De analist heeft momenteel een houdadvies uitstaan met een koersdoel van 20 euro.

Bij SNS Securities vonden ze de resultaten over het eerste halfjaar achter blijven met de verwachtingen. Analist Edwin de Jong stelt dat ondanks dat de ontwikkeling in de opbrengsten bij de divisie Bouw & Ontwikkeling een positieve verrassing was, blijven de resultaten achter. De analist blijft vooralsnog bij zijn houdadvies met een koersdoel van 13,50 euro.

De consensus voor het aandeel is neutraal. Momenteel staan er 1 koopadvies, 10 houdadviezen en 2 verkoopadviezen voor het aandeel uit. Gemiddeld hebben de analisten een koersdoel uitstaan van 14,89 euro, wat een verwacht rendement oplevert van -0,54%. Dit wil dus zeggen dat analisten een minieme daling van de koers verwachten en het aandeel fair value gewaardeerd vinden.