Fed model: aandelen ondergewaardeerd

Het door Alan Greenspan in augustus1987 geïntroduceerde Fed model stelt dat aandelen nu fors ondergewaardeerd zijn ten opzichte van staatsobligaties. Volgens een onderzoek van Analist.nl lag de groei van de winst per aandeel van de bedrijven uit de West-Europese en Noord-Amerikaanse large-, mid- en smallcap-indices op 52,43%. Vergeleken met de rendementen op de Amerikaanse Treasuries bedraagt het verschil bijna factor 10. Volgens het Fed model zijn aandelen overgewaardeerd indien de groei van de bedrijfswinsten lager is dan het rendement op obligaties en omgekeerd geldt hetzelfde.

Fed Model

De basis van het Fed model is gestoeld op de substitueerbaarheid van aandelen en obligaties. Beleggers neigen naar aandelen te gaan als de winstgroei van de bedrijven hoger is dan het effectieve rendement op obligaties. Vice versa geldt dat beleggers obligaties prefereren indien het effectieve rendement op obligaties hoger is dan de winstgroei van aandelen. Het Fed model kijkt sec naar de verschillen tussen deze twee asset classes zonder dat hun correlatie wordt bekeken. De belangrijkste factor van het Fed model is dat de markt het renteniveau als uitgangspunt hanteert. De rente wordt op zijn beurt weer beïnvloedt door het inflatieniveau. Inflatie heeft zowel voor aandelen als voor obligaties een negatieve invloed. Inflatie drukt de bedrijfswinsten en daardoor ook de effectieve rendementen (na inflatie). Uiteraard kijkt het model niet naar de verschillende Sharpe ratio’s maar het model kan in redelijke mate de historische koersen sinds 1980 verklaren. Vanaf 1970 zijn er diverse periodes waarin de rendementen van obligaties en bedrijfswinsten elkaar om beurten inhalen.

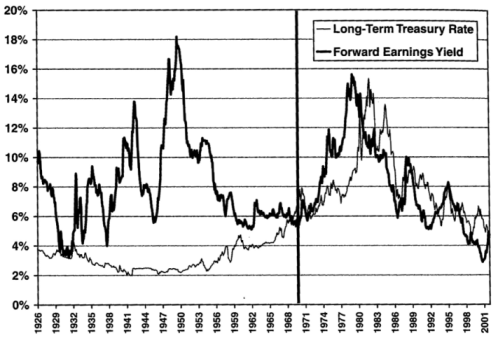

Bron: ”Stocks for the Long Run”, Jeremy J. Siegel, derde editie, 2002

Te zien is vanaf de jaren 80 er sprake is van een “haasje over effect” op de lange termijn tussen de winstgroei van de bedrijven en de rendementen op de obligatiemarkten. Dit houdt in dat relatief gezien deze periode sprake is van een negatieve correlatie tussen beide factoren. De grafiek maakt duidelijk dat er gauw gedraaid wordt: na hoge winstgroei van bedrijven halen de obligatierendementen dit weer in.

Actueel Onderzoek

Dit onderzoek heeft de gemiddelden berekend van de winst per aandeel van alle op Analist.nl vermelde aandelen. Dit zijn de volgende aandelen:

Euronext Amsterdam

Euronext Brussel

CAC 40

Xetra DAX 30

FTSE 100

SMI

Dow Jones Industrial

NASDAQ 100

Van deze aandelen werd het gemiddelde van de onder IFRS behaalde winst per aandeel berekend. Bedrijven die een verlies per aandeel noteerden werden ook in de berekening meegenomen. De gemiddelde groei van de winst per aandeel over de jaren 2004 tot 2006 werd gelijkgewogen berekend. Dit houdt in dat er geen correctie werd gedaan voor marktkapitalisaties. Het gemiddelde van de groeivoeten van 2004 tot 2005 en van 2005 tot 2006 bedraagt 45,88%.

Gemiddelde groei winst per aandeel 2004-2005: 39,33%

Gemiddelde groei winst per aandeel 2005-2006: 52,43%

Hoge groei winst per aandeel door tilt naar small caps en NASDAQ 100 bedrijven

Opvallend is dat de groei van de winst per aandeel zeer positief over de vermelde periodes. Dit komt deels door dat de winsten per aandeel in 2004 relatief laag waren. Een hogere winst per aandeel heeft daarom een relatief sterke invloed. Daarnaast zitten er in de dataset veel smallcaps die gauw volatiele uitslagen laten zien in hun winstontwikkeling. Een andere reden is het feit dat veel bedrijven van de NASDAQ 100 en diverse Europese biotechnologiebedrijven pas in 2005 en 2006 een positief bedrijfsresultaat hebben laten zien. Een kleine winst heeft daarom een relatief grote impact dat de gemiddelde groei van de winst per aandeel fors omhoog tilt.

Fed Model: aandelen ondergewaardeerd

Op het moment van schrijven liggen de rendementen op de Amerikaanse 10-jaars Treasuries op 3,31% en 4,11% voor de 30-jaars Amerikaanse Treasuries. Het verschil van de groeivoet van winsten van bedrijven met het effectieve rendement op lange obligaties bedraagt zo’n factor 10. Om deze reden zijn aandelen volgens het Fed model ondergewaardeerd.

Fed Model

De basis van het Fed model is gestoeld op de substitueerbaarheid van aandelen en obligaties. Beleggers neigen naar aandelen te gaan als de winstgroei van de bedrijven hoger is dan het effectieve rendement op obligaties. Vice versa geldt dat beleggers obligaties prefereren indien het effectieve rendement op obligaties hoger is dan de winstgroei van aandelen. Het Fed model kijkt sec naar de verschillen tussen deze twee asset classes zonder dat hun correlatie wordt bekeken. De belangrijkste factor van het Fed model is dat de markt het renteniveau als uitgangspunt hanteert. De rente wordt op zijn beurt weer beïnvloedt door het inflatieniveau. Inflatie heeft zowel voor aandelen als voor obligaties een negatieve invloed. Inflatie drukt de bedrijfswinsten en daardoor ook de effectieve rendementen (na inflatie). Uiteraard kijkt het model niet naar de verschillende Sharpe ratio’s maar het model kan in redelijke mate de historische koersen sinds 1980 verklaren. Vanaf 1970 zijn er diverse periodes waarin de rendementen van obligaties en bedrijfswinsten elkaar om beurten inhalen.

Bron: ”Stocks for the Long Run”, Jeremy J. Siegel, derde editie, 2002

Te zien is vanaf de jaren 80 er sprake is van een “haasje over effect” op de lange termijn tussen de winstgroei van de bedrijven en de rendementen op de obligatiemarkten. Dit houdt in dat relatief gezien deze periode sprake is van een negatieve correlatie tussen beide factoren. De grafiek maakt duidelijk dat er gauw gedraaid wordt: na hoge winstgroei van bedrijven halen de obligatierendementen dit weer in.

Actueel Onderzoek

Dit onderzoek heeft de gemiddelden berekend van de winst per aandeel van alle op Analist.nl vermelde aandelen. Dit zijn de volgende aandelen:

Van deze aandelen werd het gemiddelde van de onder IFRS behaalde winst per aandeel berekend. Bedrijven die een verlies per aandeel noteerden werden ook in de berekening meegenomen. De gemiddelde groei van de winst per aandeel over de jaren 2004 tot 2006 werd gelijkgewogen berekend. Dit houdt in dat er geen correctie werd gedaan voor marktkapitalisaties. Het gemiddelde van de groeivoeten van 2004 tot 2005 en van 2005 tot 2006 bedraagt 45,88%.

Gemiddelde groei winst per aandeel 2004-2005: 39,33%

Gemiddelde groei winst per aandeel 2005-2006: 52,43%

Hoge groei winst per aandeel door tilt naar small caps en NASDAQ 100 bedrijven

Opvallend is dat de groei van de winst per aandeel zeer positief over de vermelde periodes. Dit komt deels door dat de winsten per aandeel in 2004 relatief laag waren. Een hogere winst per aandeel heeft daarom een relatief sterke invloed. Daarnaast zitten er in de dataset veel smallcaps die gauw volatiele uitslagen laten zien in hun winstontwikkeling. Een andere reden is het feit dat veel bedrijven van de NASDAQ 100 en diverse Europese biotechnologiebedrijven pas in 2005 en 2006 een positief bedrijfsresultaat hebben laten zien. Een kleine winst heeft daarom een relatief grote impact dat de gemiddelde groei van de winst per aandeel fors omhoog tilt.

Fed Model: aandelen ondergewaardeerd

Op het moment van schrijven liggen de rendementen op de Amerikaanse 10-jaars Treasuries op 3,31% en 4,11% voor de 30-jaars Amerikaanse Treasuries. Het verschil van de groeivoet van winsten van bedrijven met het effectieve rendement op lange obligaties bedraagt zo’n factor 10. Om deze reden zijn aandelen volgens het Fed model ondergewaardeerd.