Dexia levert fors in

Vandaag heeft Dexia verkondigd dat zij een verlies van 1544 miljoen euro in het derde kwartaal van 2008 hebben geleden. Overigens is er ook verkondigd dat er een overeenkomst is over de verkoop van de verzekeringsactiviteit van FSA en een heroriëntering op de kernactiviteiten. Een aantal analisten hebben gereageerd op het persbericht.

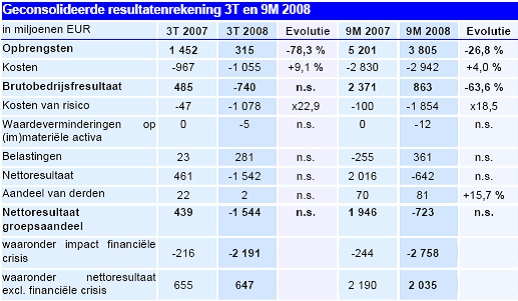

Resultaten Q3 highlights

Dexia heeft een nettoverlies geleden van maar liefst 1544 miljoen euro. Als er geen rekening was gehouden met de impact van de crisis, dan zou het nettoresultaat van het groepsaandeel stabiel op 647 miljoen euro komen. In de eerste 9 maanden van het jaar 2008 kwam het nettoresultaat uit op een verlies van 723 miljoen euro.

Het verlies van 1544 miljoen euro kwam vooraal uit de verliezen, die rechtstreeks het gevolg zijn van de financiële crisis. De opbrengsten daalden met 78% ten opzichte van het derde kwartaal van 2007. De kosten stegen met 9.1% ten opzichte van het derde kwartaal van 2007, hiervan kan één derde toegerekend worden aan herstructureringskosten en de overige twee derde heeft vooral te maken met de ontwikkelingen van de activiteit.

Verkoop verzekeringsactiviteit van FSA

Voor de verkoop van FSA is een bindende overeenkomst opgesteld met Assured Guaranty, een obligatieverzekeraar die genoteerd staat op de beurs van New York. In totaal wordt er 722 miljoen dollar voor de verzekeringsactiviteit betaald. Hiervan is 50% cash en 50% aandelen. Dit zal dan 361 miljoen dollar cash zijn en 44,6 miljoen nieuw uitgegeven aandelen op basis van een slotkoers van 8.10 dollar op 13 november. De afronding is afhankelijk van de goedkeuring van de toezichthoudende overheid in de VS en de aandeelhouders van Assured Guaranty. Door de verkoop zou Dexia een aanzienlijk risico op de Amerikaanse markt kwijt zijn.

Hervormingsplan van Dexia

Dexia wil het risicoprofiel van de Groep verlagen. Hieronder valt dat de credit spread portfolio en de obligatieportefeuille van de publieke sector met een waarde van 164 miljard euro zal worden afgebouwd en centraal beheerd worden. Tradingactiviteiten die eigen zijn worden stopgezet en de limieten van value-at-risk worden aanzienlijk verminderd.

Er wordt een programma uitgewerkt om de kostenbasis van de Groep af te stemmen om het huidige marktklimaat. De Groep streeft naar een kostenbesparing van 15% over de komende 3 jaar. Ondertussen zijn er al besparingen van 300 miljoen euro uitgewerkt en andere aanzienlijke besparingen zouden in 2009 gerealiseerd kunnen worden.

Analisten

Het aandeel Dexia heeft 28 adviezen gekregen van analisten, hiervan zijn er 10 koop-, 7 houd- en 11 verkoopadviezen. Dit resulteert in een matige tot redelijke consensus met een rating van 2.5 ster van de 5. In de sector banken verkeert Dexia dan ook in de onderste laag. De laatste 10 adviezen die afgegeven zijn vrij verdeeld met 5 koop-, 3 verkoop- en 2 houdadviezen.

Adviezen van 14 november

● KBC Securities – blijft bij een koopadvies – koersdoel van 10 euro wordt gehandhaafd.

● WestLB – blijft bij een koopadvies – koersdoel van 7.50 euro wordt gehandhaafd.

Adviezen van 13 november

● ABN AMRO – van houd naar verkoop – koersdoel van 6.30 euro.

● Societe Generale – blijft bij een houdadvies – koersdoel van 10.40 euro naar 5.20 euro.

De slotkoers van het aandeel eindigde gisteren op een bedrag van 5.00 euro, terwijl analisten een gemiddeld koersdoel geven van 10.34 euro. Dit zou een verwachte outperformance geven van 106.75%.

Resultaten Q3 highlights

Dexia heeft een nettoverlies geleden van maar liefst 1544 miljoen euro. Als er geen rekening was gehouden met de impact van de crisis, dan zou het nettoresultaat van het groepsaandeel stabiel op 647 miljoen euro komen. In de eerste 9 maanden van het jaar 2008 kwam het nettoresultaat uit op een verlies van 723 miljoen euro.

Het verlies van 1544 miljoen euro kwam vooraal uit de verliezen, die rechtstreeks het gevolg zijn van de financiële crisis. De opbrengsten daalden met 78% ten opzichte van het derde kwartaal van 2007. De kosten stegen met 9.1% ten opzichte van het derde kwartaal van 2007, hiervan kan één derde toegerekend worden aan herstructureringskosten en de overige twee derde heeft vooral te maken met de ontwikkelingen van de activiteit.

Verkoop verzekeringsactiviteit van FSA

Voor de verkoop van FSA is een bindende overeenkomst opgesteld met Assured Guaranty, een obligatieverzekeraar die genoteerd staat op de beurs van New York. In totaal wordt er 722 miljoen dollar voor de verzekeringsactiviteit betaald. Hiervan is 50% cash en 50% aandelen. Dit zal dan 361 miljoen dollar cash zijn en 44,6 miljoen nieuw uitgegeven aandelen op basis van een slotkoers van 8.10 dollar op 13 november. De afronding is afhankelijk van de goedkeuring van de toezichthoudende overheid in de VS en de aandeelhouders van Assured Guaranty. Door de verkoop zou Dexia een aanzienlijk risico op de Amerikaanse markt kwijt zijn.

Hervormingsplan van Dexia

Dexia wil het risicoprofiel van de Groep verlagen. Hieronder valt dat de credit spread portfolio en de obligatieportefeuille van de publieke sector met een waarde van 164 miljard euro zal worden afgebouwd en centraal beheerd worden. Tradingactiviteiten die eigen zijn worden stopgezet en de limieten van value-at-risk worden aanzienlijk verminderd.

Er wordt een programma uitgewerkt om de kostenbasis van de Groep af te stemmen om het huidige marktklimaat. De Groep streeft naar een kostenbesparing van 15% over de komende 3 jaar. Ondertussen zijn er al besparingen van 300 miljoen euro uitgewerkt en andere aanzienlijke besparingen zouden in 2009 gerealiseerd kunnen worden.

Analisten

Het aandeel Dexia heeft 28 adviezen gekregen van analisten, hiervan zijn er 10 koop-, 7 houd- en 11 verkoopadviezen. Dit resulteert in een matige tot redelijke consensus met een rating van 2.5 ster van de 5. In de sector banken verkeert Dexia dan ook in de onderste laag. De laatste 10 adviezen die afgegeven zijn vrij verdeeld met 5 koop-, 3 verkoop- en 2 houdadviezen.

Adviezen van 14 november

● KBC Securities – blijft bij een koopadvies – koersdoel van 10 euro wordt gehandhaafd.

● WestLB – blijft bij een koopadvies – koersdoel van 7.50 euro wordt gehandhaafd.

Adviezen van 13 november

● ABN AMRO – van houd naar verkoop – koersdoel van 6.30 euro.

● Societe Generale – blijft bij een houdadvies – koersdoel van 10.40 euro naar 5.20 euro.

De slotkoers van het aandeel eindigde gisteren op een bedrag van 5.00 euro, terwijl analisten een gemiddeld koersdoel geven van 10.34 euro. Dit zou een verwachte outperformance geven van 106.75%.