Analisten verdeeld over Colruyt

Colruyt heeft op 28 november zijn halfjaarlijkse informatie naar buiten gebracht onder de IFRS-boekhoudnormen. Colruyt geeft aan stevig te zijn gegroeid in een moeilijke markt. De adviezen die analisten hebben gegeven na het persbericht van Colruyt liggen vrij uiteen van verkoop naar koop.

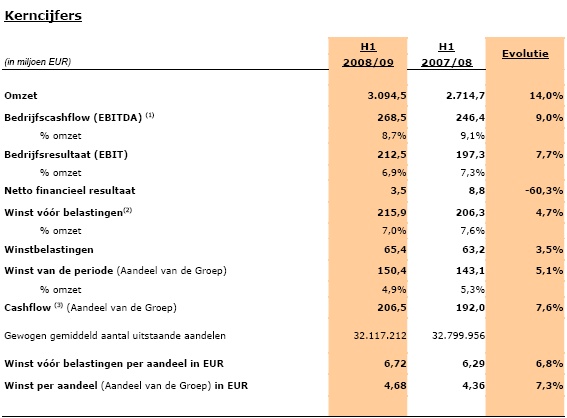

Eerste halfjaar cijfers

In deze moeilijke periode en een moeilijke markt heeft Colruyt een omzetgroei gerealiseerd van 14% ten opzichte van het eerste halfjaar van 2007/2008. Het bedrijfsresultaat ( EBITDA ) lag op een bedrag van 212,5 miljoen euro, terwijl er 220 miljoen euro gemiddeld was verwacht onder de analisten. De EBITDA (+9.0%) en de EBIT ( +7.7%) lieten allebei een groei zien ten opzichte van vorig jaar. De winst van de groep komt uit op een bedrag van 150,4 miljoen euro. Dit is een stijging van 5.1% ten opzichte van het jaar 2007/2008. De prognose van analisten lag op een winst van 158 miljoen euro.

Conclusie: Het bedrijfsresultaat en de winst voor belastingen zijn allebei gestegen ten opzichte van het eerste halfjaar van 2007/2008, maar lagen onder de prognoses van analisten. De marges van de EBITDA , EBIT en de winst zijn gekrompen ten opzichte van het vorige halfjaar.

De volledige resultaten zijn terug te vinden in de tabel hieronder.

Vooruitzichten 2008/2009

De groep Colruyt heeft naar aanleiding van de resultaten de winstverwachting voor het boekjaar 2008/2009 gehandhaafd op 304 miljoen euro. Dit was uitgesproken tijdens de algemene vergadering van 17 september 2008.

Analisten niet eensgezind

Veel analisten hebben een advies gegeven over het aandeel Colruyt nadat ze met het persbericht naar buiten zijn gekomen. Het aandeel krijgt in totaal 20 adviezen toebedeeld, waarvan er 7 koop-, 8 houd- en 5 verkoopadviezen zijn. Dit levert een rating van 3 sterren van de 5 en een vrij neutrale consensus. De hieronder getoonde adviezen zijn uitgebracht na het persbericht.

Koopadviezen

Oddo Securities - blijft bij een koopadvies - koersdoel van 165 euro naar 175 euro.

Societe Generale - blijft bij een koopadvies - koersdoel van 182 euro.

J.P. Morgan - blijft bij een koopadvies - koersdoel van 200 euro.

Natixis - blijft bij een koopadvies - koersdoel van 184 euro.

Houdadviezen

KBC Securities - blijft bij een houdadvies - koersdoel van 200 euro naar 170 euro.

DeGroof - blijft bij een houdadvies - koersdoel van 169 euro.

Credit Suisse - blijft bij een houdadvies - koersdoel van 162 euro.

Ageas Bank - blijft bij een houdadvies - koersdoel van 175 euro.

Goldman Sachs - blijft bij een houdadvies - koersdoel van 169.80 euro.

ING Fin. Mark. - blijft bij een houdadvies - koersdoel van 185 euro naar 150 euro.

Verkoopadviezen

Exane BNP Paribas - geeft een verkoopadvies - koersdoel van 151 euro.

Citigroup - blijft bij een verkoopadvies - koersdoel van 155 euro.

CA Chevreux - blijft bij een verkoopadvies - koersdoel van 160 euro naar 140 euro.

De slotkoers van het aandeel stond gisteren op een bedrag van 148.91 euro. Op het moment van schrijven noteert het aandeel 146.37 euro (-1.70%). Het gemiddelde koersdoel van alle analisten geeft een bedrag van 173.65 euro. Als we de 13 recentste adviezen pakken (de adviezen die hierboven gegeven zijn), dan kom je uit op een gemiddeld koersdoel van 167.90 euro.

Analist John David Roeg van ING verlaagt zijn koersdoel van 185 euro naar 150 euro. De analist vond dat Colruyt ontgoochelende halfjaarcijfers publiceerde. Alleen op het vlak van de omzet wist de groep te verrassen in positieve zin. Onder druk van de hoge arbeidskosten gingen de marges bij de Colruyt -winkels omlaag. Roeg brengt het bedrijf onder in de categorie schone slaapster. Hij verwacht dat de impact van de arbeidskosten in het tweede halfjaar nog wel zouden aanhouden. De komende jaren daarop moet de druk echter afnemen, terwijl de groep de goede groeicijfers telkens weer moet kunnen voorleggen.

Analist van KBC Securities, Pascale Weber heeft zijn koersdoel voor Colruyt verlaagd van 200 euro naar 170 euro. De stijging van de arbeidskosten was verwacht, maar toch groter dan gedacht. De analist vond de omzetgroei erg positief en dat Colruyt marktaandeel wint met zijn lage prijzen strategie.

Eerste halfjaar cijfers

In deze moeilijke periode en een moeilijke markt heeft Colruyt een omzetgroei gerealiseerd van 14% ten opzichte van het eerste halfjaar van 2007/2008. Het bedrijfsresultaat ( EBITDA ) lag op een bedrag van 212,5 miljoen euro, terwijl er 220 miljoen euro gemiddeld was verwacht onder de analisten. De EBITDA (+9.0%) en de EBIT ( +7.7%) lieten allebei een groei zien ten opzichte van vorig jaar. De winst van de groep komt uit op een bedrag van 150,4 miljoen euro. Dit is een stijging van 5.1% ten opzichte van het jaar 2007/2008. De prognose van analisten lag op een winst van 158 miljoen euro.

Conclusie: Het bedrijfsresultaat en de winst voor belastingen zijn allebei gestegen ten opzichte van het eerste halfjaar van 2007/2008, maar lagen onder de prognoses van analisten. De marges van de EBITDA , EBIT en de winst zijn gekrompen ten opzichte van het vorige halfjaar.

De volledige resultaten zijn terug te vinden in de tabel hieronder.

Vooruitzichten 2008/2009

De groep Colruyt heeft naar aanleiding van de resultaten de winstverwachting voor het boekjaar 2008/2009 gehandhaafd op 304 miljoen euro. Dit was uitgesproken tijdens de algemene vergadering van 17 september 2008.

Analisten niet eensgezind

Veel analisten hebben een advies gegeven over het aandeel Colruyt nadat ze met het persbericht naar buiten zijn gekomen. Het aandeel krijgt in totaal 20 adviezen toebedeeld, waarvan er 7 koop-, 8 houd- en 5 verkoopadviezen zijn. Dit levert een rating van 3 sterren van de 5 en een vrij neutrale consensus. De hieronder getoonde adviezen zijn uitgebracht na het persbericht.

Koopadviezen

Houdadviezen

Verkoopadviezen

De slotkoers van het aandeel stond gisteren op een bedrag van 148.91 euro. Op het moment van schrijven noteert het aandeel 146.37 euro (-1.70%). Het gemiddelde koersdoel van alle analisten geeft een bedrag van 173.65 euro. Als we de 13 recentste adviezen pakken (de adviezen die hierboven gegeven zijn), dan kom je uit op een gemiddeld koersdoel van 167.90 euro.

Analist John David Roeg van ING verlaagt zijn koersdoel van 185 euro naar 150 euro. De analist vond dat Colruyt ontgoochelende halfjaarcijfers publiceerde. Alleen op het vlak van de omzet wist de groep te verrassen in positieve zin. Onder druk van de hoge arbeidskosten gingen de marges bij de Colruyt -winkels omlaag. Roeg brengt het bedrijf onder in de categorie schone slaapster. Hij verwacht dat de impact van de arbeidskosten in het tweede halfjaar nog wel zouden aanhouden. De komende jaren daarop moet de druk echter afnemen, terwijl de groep de goede groeicijfers telkens weer moet kunnen voorleggen.

Analist van KBC Securities, Pascale Weber heeft zijn koersdoel voor Colruyt verlaagd van 200 euro naar 170 euro. De stijging van de arbeidskosten was verwacht, maar toch groter dan gedacht. De analist vond de omzetgroei erg positief en dat Colruyt marktaandeel wint met zijn lage prijzen strategie.