Marks & Spencer overgewaardeerd

Het aandeel van het Britse modeketen Marks & Spencer wordt vandaag bij het Dolmen Stockbrokers naar verkopen gedowngrade bij een koersdoel van 400 pence. De analisten stellen dat Marks & Spencer haar omzet en winst veel te rooskleurig inschat gezien de staat van de Britse economie. Het Britse retaillandschap staat volgens de analisten bomvol met veel te dure panden en veel te hoge operationele kosten. Daarnaast duiden de analisten ook op de relatief hoge kosten van Marks & Spencer ’s it-infrastructuur.

Te lage afschrijvingen IT

De analisten taxeren de kosten op 434 miljoen pond. Marks & Spencer wil dit over 7 jaar gaan spreiden terwijl de analisten het over een periode van 3 jaar aanraden. Marks & Spencer zou op deze manier dan haar winst kunstmatig hoger willen houden door minder af te schrijven.

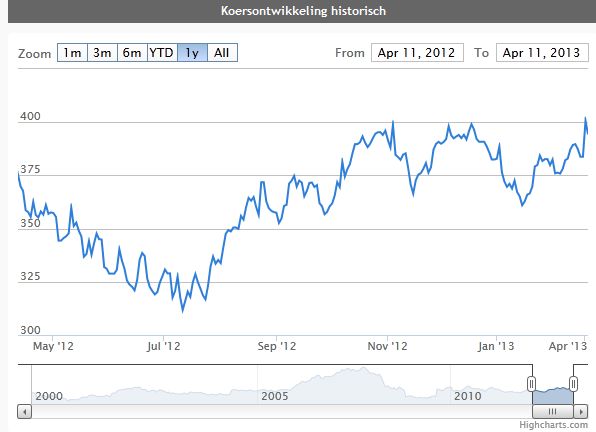

Koers Marks & Spencer afgelopen 12 jaar

De analisten stellen verder dat de retailers überhaupt onder zwaar vuur liggen door de concurrentie van de webshops.

Het gemiddelde koersdoel ligt op 377 pence. Daarmee noteert het aandeel met een ‘koersdoel-premie’ van bijna 6 procent.