Biedingsstrijd verwacht rond Crucell

Analisten verwachten een biedingsstrijd rond het Nederlandse biotechnologieconcern Crucell. In dit artikel wordt een vergelijking gemaakt tussen de farmaceutische grootmachten die naar alle waarschijnlijkheid zullen meedoen aan de biedingsstrijd. Het gaat hier om Wyeth, dat momenteel in gesprek is met Crucell, en het Zwitserse Novartis en het Franse Sanofi-Aventis , die beiden een strategische alliantie hebben met het Leidse biotechconcern.

Adviezen

Op basis van consensus is het Zwitserse Novartis de favoriet. Voor het aandeel zijn 25 koop-, 10 houd- en 4 verkoopadviezen afgegeven. De consensus is hierdoor bijzonder positief te noemen.

Voor Wyeth staan momenteel 8 koop- en 8 houdadviezen uit. Er is slechts 1 verkoopadvies afgegeven waardoor de consensus voor het aandeel overwegend positief is.

Voor Sanofi-Aventis staan 22 koop-, 9 houd- en 9 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Echter is het in deze vergelijking het minst aantrekkelijke aandeel gewaardeerd op de consensus. Opvallend is dat diverse analisten in de afgelopen week hun koersdoel voor het aandeel neerwaarts hebben bijgesteld. Uitzondering hierop zijn de analisten van Deutsche Bank die op 6 januari hun koersdoel opwaarts bijstelden tot 54 euro.

Sanofi-Aventis underperformer

De onderstaande grafiek toont de rendementen van Wyeth (blauw), Novartis (rood) en Sanofi-Aventis (groen) genomen over 1 jaar. De grafiek laat duidelijk zien dat alle hiervoor genoemde aandelen aan het begin van het jaar direct een sterke daling in het rendement lieten zien. Vervolgens hebben de aandelen zich vanaf 17 maart hersteld. Voor Sanofi-Aventis was dit echter van korte duur.

Bron: Thomson Reuters

Op 10 oktober lieten de genoemde aandelen een zeer sterke daling zien en noteerden Sanofi-Aventis en Wyeth hun all time low, -43% en -39%. De all time low voor Novartis lag op 17 maart op -29%. Over de hele periode genomen is Sanofi-Aventis de absolute underperformer. Het aandeel heeft bijna de gehele periode het slechtste rendement genoteerd. Ook op dit moment is het nog steeds de underperformer van de 3 aandelen. Het aandeel noteert momenteel een rendement van -29%. Wyeth en Novartis ontlopen elkaar niet zoveel met een rendement van -19% en -17%. Hierbij valt op dat Wyeth in de laatste maanden haar rendement heeft weten te verbeteren, terwijl Novartis zijn rendement zag verslechteren.

Sector overview

Door de consolidaties van de afgelopen jaren in de farmaciesector blijven er steeds minder spelers over. De partijen die resteren worden steeds groter en zo ontstaan er grotere monopolies. In de onderstaande tabellen worden de historische koersen, de aantallen uitstaande aandelen en de marktkapitalisaties van de grootste partijen van Amerika en West-Europa weergegeven. De gehanteerde valuta is die van de hoofdindex van het aandeel. Om deze reden staan er verschillende valuta in de tabellen vermeld.

In de bovenstaande tabel staan de ultimokoersen per aandeel vermeld. De rendementen van de bedrijven (met 2001 als basisjaar) staan in de tabel hier onder vermeld. Te zien is dat de volatiliteit van de farmaceuten vrijwel net zo fors is als van de andere sectoren. Een defensief beeld valt hier dan ook niet uit af te leiden. In de regel worden deze bedrijven als defensief bestempeld maar op de beurs zijn de bèta’s desalniettemin royaal. (Hoe hoger de bèta’s hoe hoger de relatie met het marktrendement).

In de bovenstaande tabel staan de ultimokoersen per aandeel vermeld. De rendementen van de bedrijven (met 2001 als basisjaar) staan in de tabel hier onder vermeld. Te zien is dat de volatiliteit van de farmaceuten vrijwel net zo fors is als van de andere sectoren. Een defensief beeld valt hier dan ook niet uit af te leiden. In de regel worden deze bedrijven als defensief bestempeld maar op de beurs zijn de bèta’s desalniettemin royaal. (Hoe hoger de bèta’s hoe hoger de relatie met het marktrendement).

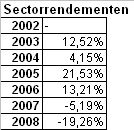

Vanaf 2003 tot en met 2005 waren de jaarrendementen zeer positief en schommelden tussen de 4% en 22%. Het beste jaar van de sector was 2004. Opvallend is dat de rendementen van 2008 behoorlijk sterk waren. Het gemiddelde rendement was vorig jaar -19,26%. Ondanks de kredietcrisis deden de farmaceuten het dus relatief goed. Bij de meeste andere sectoren werden de koersen minimaal gehalveerd. In 2008 waren Astrazeneca en Glaxosmithkline de outperformers van de sector. Astrazeneca kon zelfs vorig jaar bijna 30% aan waarde toevoegen. De losers waren vorig jaar het Belgische Omega Pharma en het Amerikaanse Merck KGaA & Co (component van de Dow Jones Industrial). Beide aandelen raakten bijna de helft van hun waarde kwijt vorig jaar.

Vanaf 2003 tot en met 2005 waren de jaarrendementen zeer positief en schommelden tussen de 4% en 22%. Het beste jaar van de sector was 2004. Opvallend is dat de rendementen van 2008 behoorlijk sterk waren. Het gemiddelde rendement was vorig jaar -19,26%. Ondanks de kredietcrisis deden de farmaceuten het dus relatief goed. Bij de meeste andere sectoren werden de koersen minimaal gehalveerd. In 2008 waren Astrazeneca en Glaxosmithkline de outperformers van de sector. Astrazeneca kon zelfs vorig jaar bijna 30% aan waarde toevoegen. De losers waren vorig jaar het Belgische Omega Pharma en het Amerikaanse Merck KGaA & Co (component van de Dow Jones Industrial). Beide aandelen raakten bijna de helft van hun waarde kwijt vorig jaar.

De bovenstaande tabel toont de aantallen uitstaande aandelen van de farmaceuten in miljoenen. Te zien is dat deze getallen vrij stabiel zijn. Blijkbaar zijn er weinig aandelenemissies en terugkoopprogrammas geweest.

De bovenstaande tabel toont de marktkapitalisaties per bedrijf (marktkapitalisatie = # aandelen uitstaande maal de beurskoers). Ondanks dat de bedrijven in 4 verschillende valuta noteren is het verloop van kapitalisatie wel zichtbaar. Zo daalde de marktkapitalisatie van het Amerikaanse Merck KGaA & Co. behoorlijk, hetgeen vooral door de kredietcrisis van 2008 werd veroorzaakt (toen halveerde het aandeel bijna). Daarnaast moet ook het Amerikaanse Pfizer een behoorlijke veer laten; haar marktkapitalisatie is nu net iets meer dan de helft van 2001. De groeiende bedrijven zijn het Duitse Merck KGaA , het Zwitserse Roche en het Engelse Shire Pharmaceuticals. Al deze bedrijven hebben de laatste jaren fors hogere marktkapitalisaties.

Adviezen

Op basis van consensus is het Zwitserse Novartis de favoriet. Voor het aandeel zijn 25 koop-, 10 houd- en 4 verkoopadviezen afgegeven. De consensus is hierdoor bijzonder positief te noemen.

Voor Wyeth staan momenteel 8 koop- en 8 houdadviezen uit. Er is slechts 1 verkoopadvies afgegeven waardoor de consensus voor het aandeel overwegend positief is.

Voor Sanofi-Aventis staan 22 koop-, 9 houd- en 9 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Echter is het in deze vergelijking het minst aantrekkelijke aandeel gewaardeerd op de consensus. Opvallend is dat diverse analisten in de afgelopen week hun koersdoel voor het aandeel neerwaarts hebben bijgesteld. Uitzondering hierop zijn de analisten van Deutsche Bank die op 6 januari hun koersdoel opwaarts bijstelden tot 54 euro.

Sanofi-Aventis underperformer

De onderstaande grafiek toont de rendementen van Wyeth (blauw), Novartis (rood) en Sanofi-Aventis (groen) genomen over 1 jaar. De grafiek laat duidelijk zien dat alle hiervoor genoemde aandelen aan het begin van het jaar direct een sterke daling in het rendement lieten zien. Vervolgens hebben de aandelen zich vanaf 17 maart hersteld. Voor Sanofi-Aventis was dit echter van korte duur.

Bron: Thomson Reuters

Op 10 oktober lieten de genoemde aandelen een zeer sterke daling zien en noteerden Sanofi-Aventis en Wyeth hun all time low, -43% en -39%. De all time low voor Novartis lag op 17 maart op -29%. Over de hele periode genomen is Sanofi-Aventis de absolute underperformer. Het aandeel heeft bijna de gehele periode het slechtste rendement genoteerd. Ook op dit moment is het nog steeds de underperformer van de 3 aandelen. Het aandeel noteert momenteel een rendement van -29%. Wyeth en Novartis ontlopen elkaar niet zoveel met een rendement van -19% en -17%. Hierbij valt op dat Wyeth in de laatste maanden haar rendement heeft weten te verbeteren, terwijl Novartis zijn rendement zag verslechteren.

Sector overview

Door de consolidaties van de afgelopen jaren in de farmaciesector blijven er steeds minder spelers over. De partijen die resteren worden steeds groter en zo ontstaan er grotere monopolies. In de onderstaande tabellen worden de historische koersen, de aantallen uitstaande aandelen en de marktkapitalisaties van de grootste partijen van Amerika en West-Europa weergegeven. De gehanteerde valuta is die van de hoofdindex van het aandeel. Om deze reden staan er verschillende valuta in de tabellen vermeld.

In de bovenstaande tabel staan de ultimokoersen per aandeel vermeld. De rendementen van de bedrijven (met 2001 als basisjaar) staan in de tabel hier onder vermeld. Te zien is dat de volatiliteit van de farmaceuten vrijwel net zo fors is als van de andere sectoren. Een defensief beeld valt hier dan ook niet uit af te leiden. In de regel worden deze bedrijven als defensief bestempeld maar op de beurs zijn de bèta’s desalniettemin royaal. (Hoe hoger de bèta’s hoe hoger de relatie met het marktrendement).

Vanaf 2003 tot en met 2005 waren de jaarrendementen zeer positief en schommelden tussen de 4% en 22%. Het beste jaar van de sector was 2004. Opvallend is dat de rendementen van 2008 behoorlijk sterk waren. Het gemiddelde rendement was vorig jaar -19,26%. Ondanks de kredietcrisis deden de farmaceuten het dus relatief goed. Bij de meeste andere sectoren werden de koersen minimaal gehalveerd. In 2008 waren Astrazeneca en Glaxosmithkline de outperformers van de sector. Astrazeneca kon zelfs vorig jaar bijna 30% aan waarde toevoegen. De losers waren vorig jaar het Belgische Omega Pharma en het Amerikaanse Merck KGaA & Co (component van de Dow Jones Industrial). Beide aandelen raakten bijna de helft van hun waarde kwijt vorig jaar.

De bovenstaande tabel toont de aantallen uitstaande aandelen van de farmaceuten in miljoenen. Te zien is dat deze getallen vrij stabiel zijn. Blijkbaar zijn er weinig aandelenemissies en terugkoopprogrammas geweest.

De bovenstaande tabel toont de marktkapitalisaties per bedrijf (marktkapitalisatie = # aandelen uitstaande maal de beurskoers). Ondanks dat de bedrijven in 4 verschillende valuta noteren is het verloop van kapitalisatie wel zichtbaar. Zo daalde de marktkapitalisatie van het Amerikaanse Merck KGaA & Co. behoorlijk, hetgeen vooral door de kredietcrisis van 2008 werd veroorzaakt (toen halveerde het aandeel bijna). Daarnaast moet ook het Amerikaanse Pfizer een behoorlijke veer laten; haar marktkapitalisatie is nu net iets meer dan de helft van 2001. De groeiende bedrijven zijn het Duitse Merck KGaA , het Zwitserse Roche en het Engelse Shire Pharmaceuticals. Al deze bedrijven hebben de laatste jaren fors hogere marktkapitalisaties.