Kans op Amerikaanse dubbele dip is klein aldus DNB

De Verenigde Staten gaan meestal voorop bij het herstel van de wereldeconomie. Maar terwijl de NBER recent verklaarde dat de Amerikaanse recessie een jaar geleden is geëindigd, vertraagt de groei de laatste tijd behoorlijk. De Amerikaanse centrale bank liet vorige week zelfs weten bereid te zijn tot extra stimuleringsmaatregelen als dat nodig is. Desondanks stellen de analisten van DNB dat de kans op een dubbele dip gering is.

Dreigt er inderdaad een nieuwe recessie in de VS? En wat kan dat betekenen voor Nederland?

De laatste maanden verliest het herstel van de Amerikaanse economie aan kracht. Bovendien zijn er aanwijzingen dat de zwakkere groei zal aanhouden. Het tegenvallende nieuws heeft de vrees aangewakkerd voor een dubbele dip, een nieuwe periode van negatieve groei. Voor een deel waren de verwachtingen voor de VS misschien wat doorgeschoten, na enkele kwartalen van sterk meevallende prestaties. Het is bekend dat de opleving na een financiële crisis doorgaans zeer traag verloopt.

Bovendien was duidelijk dat het groeiherstel in het begin vooral kwam door tijdelijke factoren, zoals de opbouw van nieuwe voorraden en het stimuleringspakket van de Amerikaanse overheid. Het ziet er nu naar uit dat de binnenlandse vraag uit de particuliere sector nog onvoldoende sterk is om het stokje over te nemen. Enkele kwartalen met een tegenvallende groei zijn daarom zeker te verwachten. De kans op een echte nieuwe recessie is echter klein. Een dubbele dip komt in de VS weinig voor: van de 33 recessies sinds 1854 volgden er slechts drie kort op een vorige recessie. Ook zijn de kwetsbaarheden in de Amerikaanse economie al duidelijk verminderd. Banken hebben een groot deel van hun verliezen genomen, terwijl de schuld van huishoudens sneller is gedaald dan gedacht.

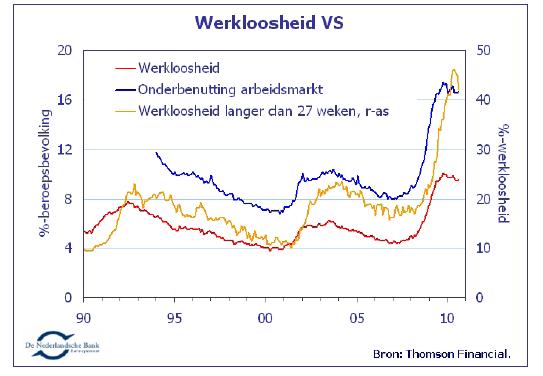

Figuur 1

Belemmeringen voor het Amerikaanse herstel

Een belangrijke rem op het herstel in de VS is de hardnekkig hoge werkloosheid, die in augustus 9,6% van de beroepsbevolking bedroeg (figuur 1). Tot nu toe heeft de economische groei nog niet gezorgd voor een overtuigend aantrekkende werkgelegenheid. Deze baanloze groei deed zich ook voor in de laatste twee herstelperioden in 1992 en 2002.

Op zich zou de sterk gestegen werkloosheid sinds het begin van de crisis kunnen zorgen voor een relatief sterk herstel, zeker op de flexibele Amerikaanse arbeidsmarkt. Hier staat echter tegenover dat de echte onderbenutting van de beroepsbevolking hoger is: 16,7% in augustus. Dit is inclusief mensen die zich tijdelijk hebben teruggetrokken van de arbeidsmarkt en mensen die noodgedwongen part-time zijn gaan werken. Ook is de duur van de werkloosheid sterk gestegen, waarbij 43% van de werklozen meer dan een half jaar zonder werk zit.

Langdurig werklozen hebben doorgaans meer moeite om een nieuwe baan te vinden. Ten derde moeten veel werknemers werk zoeken in een andere sector, nu vooral de bouwsector, de onroerendgoedsector en de financiële sector na de crisis sterk inkrimpen. Verder wordt de arbeidsmobiliteit belemmerd omdat 11 miljoen Amerikanen een hypotheek hebben boven de waarde van hun huis.

Figuur 2

Bodem huizenmarkt?

Een andere rem op het herstel is de nog steeds fragiele woningmarkt (figuur 2). Nu de huizenprijzen met 30% zijn gedaald zijn de grootste dalingen achter de rug. Het aantal verkopen is echter de laatste maanden weer gedaald, nadat de tijdelijke belastingaftrek voor starters op de woningmarkt in juli is uitgefaseerd. Het aantal verkopen blijft zeer laag, mede door de hoge werkloosheid en de grote onzekerheid. Hier komt bij dat de voorraad onverkochte woningen zeer hoog is, vooral door het grote aantal gedwongen verkopen de laatste jaren. De gedwongen verkopen kunnen hoog blijven, nu de arbeidsmarkt zwak blijft en veel huishoudens achter lopen met hun hypotheekbetalingen.

Mensen met een hogere hypotheek dan de waarde van hun huis zouden ook moedwillig kunnen aansturen op een gedwongen verkoop, omdat zij in veel delen van de VS niet aangesproken kunnen worden voor de restschuld. Het Amerikaanse programma om de hypotheek van mensen in problemen te herzien lijkt ook weinig succesvol. Zo’n 50% van de herziene hypotheken eindigt later alsnog in een gedwongen

verkoop.

Wat betekent dit voor Nederland?

Tegenvallende groeicijfers voor de VS zullen van invloed zijn op het herstel van de Nederlandse economie. Amerikaanse huishoudens en bedrijven zullen minder goederen en diensten importeren vanuit Nederland. Het directe effect daarvan zal voor Nederland echter meevallen: van de Nederlandse uitvoer gaat 5% naar de VS. Maar het is goed om ook naar de indirecte kanalen te kijken. Ook andere landen zullen minder naar de VS exporteren. Daardoor zal het inkomen van meerdere landen onder druk komen te staan, wat ook de Nederlandse export naar die landen zal afremmen.

Nederlandse bedrijven kunnen daarnaast worden getroffen doordat zij minder inkomen (winst) ontvangen uit activiteiten in de VS. De laatste tien jaar zijn de directe investeringen in de VS afgenomen. Tijdens het hoogtepunt, in 2001, hadden Nederlandse bedrijven een bedrag van 98 miljard euro geïnvesteerd in de VS (27% ten opzichte van het Nederlandse bbp). In 2008 was dit afgenomen naar 63 miljard euro (11% van het bbp).

Hoger systematisch risico

Tegelijkertijd zijn de internationale financiële markten veel sterker met elkaar verweven geraakt. Aandelenkoersen in Nederland reageren op koersen in de VS, ook zonder dat daar een direct verband tussen is. Ook het sentiment van Nederlandse consumenten en producenten kan verslechteren als de Amerikaanse economie weer in de problemen raakt. Kortom, hoewel het directe verband tussen de VS en Nederland beperkt is, kan er via indirecte kanalen toch een significant negatief effect zijn van een vertragende Amerikaanse economie.

Bron: DNB en Analist.nl

Dreigt er inderdaad een nieuwe recessie in de VS? En wat kan dat betekenen voor Nederland?

De laatste maanden verliest het herstel van de Amerikaanse economie aan kracht. Bovendien zijn er aanwijzingen dat de zwakkere groei zal aanhouden. Het tegenvallende nieuws heeft de vrees aangewakkerd voor een dubbele dip, een nieuwe periode van negatieve groei. Voor een deel waren de verwachtingen voor de VS misschien wat doorgeschoten, na enkele kwartalen van sterk meevallende prestaties. Het is bekend dat de opleving na een financiële crisis doorgaans zeer traag verloopt.

Bovendien was duidelijk dat het groeiherstel in het begin vooral kwam door tijdelijke factoren, zoals de opbouw van nieuwe voorraden en het stimuleringspakket van de Amerikaanse overheid. Het ziet er nu naar uit dat de binnenlandse vraag uit de particuliere sector nog onvoldoende sterk is om het stokje over te nemen. Enkele kwartalen met een tegenvallende groei zijn daarom zeker te verwachten. De kans op een echte nieuwe recessie is echter klein. Een dubbele dip komt in de VS weinig voor: van de 33 recessies sinds 1854 volgden er slechts drie kort op een vorige recessie. Ook zijn de kwetsbaarheden in de Amerikaanse economie al duidelijk verminderd. Banken hebben een groot deel van hun verliezen genomen, terwijl de schuld van huishoudens sneller is gedaald dan gedacht.

Figuur 1

Belemmeringen voor het Amerikaanse herstel

Een belangrijke rem op het herstel in de VS is de hardnekkig hoge werkloosheid, die in augustus 9,6% van de beroepsbevolking bedroeg (figuur 1). Tot nu toe heeft de economische groei nog niet gezorgd voor een overtuigend aantrekkende werkgelegenheid. Deze baanloze groei deed zich ook voor in de laatste twee herstelperioden in 1992 en 2002.

Op zich zou de sterk gestegen werkloosheid sinds het begin van de crisis kunnen zorgen voor een relatief sterk herstel, zeker op de flexibele Amerikaanse arbeidsmarkt. Hier staat echter tegenover dat de echte onderbenutting van de beroepsbevolking hoger is: 16,7% in augustus. Dit is inclusief mensen die zich tijdelijk hebben teruggetrokken van de arbeidsmarkt en mensen die noodgedwongen part-time zijn gaan werken. Ook is de duur van de werkloosheid sterk gestegen, waarbij 43% van de werklozen meer dan een half jaar zonder werk zit.

Langdurig werklozen hebben doorgaans meer moeite om een nieuwe baan te vinden. Ten derde moeten veel werknemers werk zoeken in een andere sector, nu vooral de bouwsector, de onroerendgoedsector en de financiële sector na de crisis sterk inkrimpen. Verder wordt de arbeidsmobiliteit belemmerd omdat 11 miljoen Amerikanen een hypotheek hebben boven de waarde van hun huis.

Figuur 2

Bodem huizenmarkt?

Een andere rem op het herstel is de nog steeds fragiele woningmarkt (figuur 2). Nu de huizenprijzen met 30% zijn gedaald zijn de grootste dalingen achter de rug. Het aantal verkopen is echter de laatste maanden weer gedaald, nadat de tijdelijke belastingaftrek voor starters op de woningmarkt in juli is uitgefaseerd. Het aantal verkopen blijft zeer laag, mede door de hoge werkloosheid en de grote onzekerheid. Hier komt bij dat de voorraad onverkochte woningen zeer hoog is, vooral door het grote aantal gedwongen verkopen de laatste jaren. De gedwongen verkopen kunnen hoog blijven, nu de arbeidsmarkt zwak blijft en veel huishoudens achter lopen met hun hypotheekbetalingen.

Mensen met een hogere hypotheek dan de waarde van hun huis zouden ook moedwillig kunnen aansturen op een gedwongen verkoop, omdat zij in veel delen van de VS niet aangesproken kunnen worden voor de restschuld. Het Amerikaanse programma om de hypotheek van mensen in problemen te herzien lijkt ook weinig succesvol. Zo’n 50% van de herziene hypotheken eindigt later alsnog in een gedwongen

verkoop.

Wat betekent dit voor Nederland?

Tegenvallende groeicijfers voor de VS zullen van invloed zijn op het herstel van de Nederlandse economie. Amerikaanse huishoudens en bedrijven zullen minder goederen en diensten importeren vanuit Nederland. Het directe effect daarvan zal voor Nederland echter meevallen: van de Nederlandse uitvoer gaat 5% naar de VS. Maar het is goed om ook naar de indirecte kanalen te kijken. Ook andere landen zullen minder naar de VS exporteren. Daardoor zal het inkomen van meerdere landen onder druk komen te staan, wat ook de Nederlandse export naar die landen zal afremmen.

Nederlandse bedrijven kunnen daarnaast worden getroffen doordat zij minder inkomen (winst) ontvangen uit activiteiten in de VS. De laatste tien jaar zijn de directe investeringen in de VS afgenomen. Tijdens het hoogtepunt, in 2001, hadden Nederlandse bedrijven een bedrag van 98 miljard euro geïnvesteerd in de VS (27% ten opzichte van het Nederlandse bbp). In 2008 was dit afgenomen naar 63 miljard euro (11% van het bbp).

Hoger systematisch risico

Tegelijkertijd zijn de internationale financiële markten veel sterker met elkaar verweven geraakt. Aandelenkoersen in Nederland reageren op koersen in de VS, ook zonder dat daar een direct verband tussen is. Ook het sentiment van Nederlandse consumenten en producenten kan verslechteren als de Amerikaanse economie weer in de problemen raakt. Kortom, hoewel het directe verband tussen de VS en Nederland beperkt is, kan er via indirecte kanalen toch een significant negatief effect zijn van een vertragende Amerikaanse economie.

Bron: DNB en Analist.nl