DNB stelt balansversterking als eis voor herstel

Recessies die het gevolg zijn van een financiële crisis zijn doorgaans diep en hardnekkig. Dat geldt ook voor de huidige recessie. Om uit de recessie te raken is herstel van de financiële sector cruciaal. Overheden dienen zich daarom te richten op versterking van de balansen van de banken, waardoor de bankensector in staat wordt gesteld om bij te dragen aan een conjunctuurherstel door middel van een verantwoorde groei van de kredietverlening.

De huidige recessie is uitzonderlijk omdat deze in diverse landen samenvalt met een kredietcrisis en een scherpe daling van de huizenprijzen. Omdat deze recessie volgde op een financiële hausse tegen de achtergrond van een lage en stabiele inflatie, zijn de schuldenlast en negatieve vermogensvorming van bedrijven en huishoudens erg groot en is bovendien de financiële sector zwaar beschadigd. Dit wordt ook wel een “balansrecessie” genoemd, verwijzend naar de ongunstige verhouding tussen bezittingen en verplichtingen op balansen.

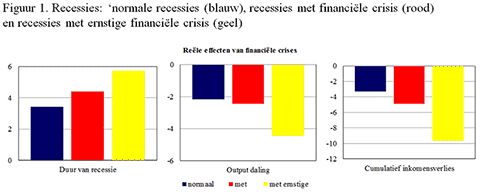

Uit onderzoek blijkt dat recessies die samenvallen met een ernstige financiële crisis veel langer duren, gepaard gaan met een veel sterkere productieafname, en leiden tot een veel groter cumulatief inkomensverlies dan ‘normale’ recessies en recessies die samenvallen met een minder ernstige financiële crisis (zie figuur).

Bron: Claessens en Kose (2013) De duur van de recessie is het aantal kwartalen tussen het hoogste inkomensniveau voor de recessie en het laagste inkomensniveau tijdens de recessie. De outputdaling is de afname in output tussen het hoogste inkomensniveau voor de recessie en het laagste inkomensniveau tijdens de recessie. Het cumulatieve inkomensverlies combineert informatie over de duur en amplitude van de recessie en is een maatstaf voor de totale kosten van de recessie (percentage). Voor "Duur van recessie" is het gemiddelde weergegeven, voor "Amplitude" en "Cumulatief inkomensverlies" de mediaan.

Een recessie valt samen met een financiële crisis als de financiële crisis op het zelfde moment begint als de recessie of 1 jaar voor of 2 jaar na de top van de recessie. De ernstige financiële crises zijn de zwaarste 50% van alle financiële crises gemeten aan de hand van de afname in output gedurende de recessie. De dataset bestaat uit data van 23 ontwikkelde landen voor de periode 1960-2011.

Herstel uit een recessie zonder dat banken veel krediet verlenen komt voor, maar verloopt over het algemeen traag en is niet erg krachtig. Een kredietloos herstel is in de huidige situatie onwaarschijnlijk. Ten eerste zijn huishoudens bezig met schuldafbouw, waardoor ze hun consumptieve bestedingen, ook bij een belastingverlaging, nauwelijks opvoeren. En zonder deze motor is een kredietloos herstel veel problematischer, zo niet onmogelijk.

Ten tweede kunnen veel bedrijven in het MKB een afname van de bancaire kredietgroei niet opvangen door op een andere manier te lenen. Dit impliceert dat vooral het MKB wordt getroffen wanneer een herstel van de financiële sector te langzaam verloopt. Ook in ons land is het MKB in belangrijke mate afhankelijk van kredietverlening door banken. Een herstel zonder krediet lijkt in de huidige situatie dus lastig. Dit werpt de vraag op wat beleidsmakers kunnen doen om het proces van balansherstel bij banken te versnellen.

Groeien na een balansrecessie

De ervaringen van de Scandinavische landen tijdens de bankencrisis in de jaren negentig kunnen nuttige aanwijzingen geven. In reactie op de crisis gaven de Scandinavische overheden aan balansherstel de hoogste prioriteit. De balansen van de banken werden gerepareerd door verliezen te nemen en door verkoop van activa, herkapitalisatie onder strenge voorwaarden en vermindering van overtollige operationele capaciteit. Wat volgde was een relatief snel en zichzelf in stand houdend conjunctuurherstel.

Door de balansen van de banken te helpen versterken, stelt de overheid de bankensector in staat om bij te dragen aan een conjunctuurherstel met krediet. Dit kan de huishoudens die geen hoge schuldenlast hebben (starters op de huizenmarkt bijvoorbeeld), helpen om hun uitgaven weer te verhogen. Kleine en middelgrote bedrijven die nu moeilijk aan financiering kunnen komen, kunnen hiervan profiteren, wat een noodzakelijke impuls aan de reële economie geeft. Cruciaal is hierbij dat verliezen worden genomen, omdat anders twijfel blijft bestaan over de kwaliteit van de balans van banken waardoor de kosten van eigen vermogen en financiering niet zullen dalen.

Als banken over weinig kapitaal beschikken, kan een relatief beperkte herkapitalisatie van banken een potentieel sterke stijging van de kredietverlening tot gevolg hebben. Hoewel het misschien niet mee zal vallen om het publiek ervan te overtuigen dat “meer geld voor de banken” in hun eigen belang is, zijn er zeker goede economische redenen om deze aanpak toe te passen.

Bron: DNB