Pensioenkosten ruim 0,5%

Pensioenfondsen hebben over 2012 4,5 miljard euro aan vermogensbeheerkosten gerapporteerd aan De Nederlandsche Bank ( DNB ). Dit is 0,53 procent van de beleggingen. Beleggingen in private equity en hedge funds blijken over 2012 het duurst. Verder blijkt uit onderzoek van de gerapporteerde kosten dat deze van fonds tot fonds sterk verschillen: van minder dan 0,05 procent tot meer dan één procent. Door deze nieuwe cijfers is een beter zicht ontstaan op de vermogensbeheerkosten van pensioenfondsen.

Vermogensbeheerkosten

DNB heeft in 2012 de rapportageverplichtingen voor pensioenfondsen over de vermogensbeheerkosten aangescherpt. Pensioenfondsen rapporteren nu in meer detail over hun vermogensbeheerkosten dan voorheen. Uit onderzoek naar de gerapporteerde vermogensbeheerkosten onder 278 pensioenfondsen blijkt dat zij gezamenlijk voor 4,5 miljard euro aan vermogensbeheerkosten maken.

Vermogensbeheerkosten per beleggingscategorie

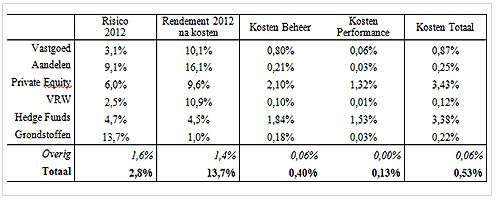

In tabel 1 staan de vermogensbeheerkosten (exclusief transactiekosten) uitgesplitst naar de verschillende beleggingscategorieën. De totale kosten voor beleggingen in aandelen, vastrentende waarden en grondstoffen bedragen minder dan 0,25 procent; de kosten voor vastgoed bedragen 0,9 procent en de kosten voor private equity en hedge funds bedragen beiden 3,4 procent van het belegd vermogen in deze categorieën. De kosten voor de beleggingen in private equity en hedge funds zijn daarmee het hoogst. Relatief hogere vermogensbeheerkosten betekenen echter niet dat pensioenfondsen deze beleggingen moeten mijden; pensioenfondsen moeten afwegen of de hogere kosten opwegen tegen de risico- en rendementskarakteristieken van deze beleggingen voor de totale portefeuille van het pensioenfonds.

DNB verwacht dat een pensioenfonds bij de keuze voor de verschillende beleggingscategorieën een afweging maakt tussen rendement, risico en kosten. Voor de evaluatie van de verschillende beleggingen moet een fonds vervolgens een gedetailleerd zicht hebben op de kosten van de verschillende beleggingscategorieën. De AFM ziet er vanuit haar rol op toe dat de vermogensadviseur het kostenaspect naast het rendement en het risico van beleggingen vooraf voorlegt aan een pensioenfonds. Daarnaast vindt de AFM het van belang dat vermogensbeheerders de kosten ook achteraf inzichtelijk maken aan pensioenfondsen.

Tabel 1: Uitsplitsing vermogensbeheerkosten en rendementen pensioensector in 2012

Tabel 1: Risico, rendement, beheerkosten, performance gerelateerde kosten en totale vermogensbeheerkosten per beleggingscategorie. De risicomaatstaf is de jaarlijkse volatiliteit op basis van de kwartaalrendementen die de pensioenfondsen rapporteren aan DNB . Onder de overige kosten vallen de kosten van de overige beleggingen en overlay én vaste kosten voor fiduciair beheer, bewaarkosten etc. Deze kosten zijn uitgedrukt als percentage van de totale beleggingen.

De performance gerelateerde kosten bedragen in totaal 0,13 procentpunt van de vermogensbeheerkosten. Met name vermogensbeheerders van private equity en hedge funds beleggingen brengen performance gerelateerde kosten in rekening. Voor private equity bedragen de performance gerelateerde kosten 1,3 procent. Voor hedge funds bedragen deze kosten 1,5 procent. Van het bruto rendement voor aftrek van kosten op hedge funds van 7,9 procent is 1,5 procent betaald aan performance gerelateerde kosten en 1,8 procent aan vaste beheerkosten. Overigens moeten kosten, rendementen en risico’s over een langere periode dan één jaar geëvalueerd worden; DNB beschikt echter pas sinds 2012 over deze cijfers in deze mate van detail.

Spreiding vermogensbeheerkosten pensioenfondsen

Figuur 1 laat de spreiding van de totale vermogensbeheerkosten exclusief transactiekosten zien. De totale vermogensbeheerkosten van pensioenfondsen lopen uiteen van minder dan 0,05 procent (4 fondsen) tot iets meer dan één procent (6 fondsen). De meeste (222) fondsen hebben minder dan 0,5 procent aan vermogensbeheerkosten; 56 fondsen hebben meer dan 0,5 procent aan vermogensbeheerkosten gerapporteerd.

Relatief hoge vermogensbeheerkosten hoeven niet automatisch te betekenen dat een pensioenfonds (te) duur uit is. De hoogte van de vermogensbeheerkosten zijn afhankelijk van de omvang van het pensioenfonds, de asset allocatie en de mate van actief beheer. Grote pensioenfondsen zullen over het algemeen lagere kosten af kunnen dwingen. Een grotere allocatie naar de relatief duurdere alternatieve beleggingen en een hogere mate van actief beheer in de beleggingsportefeuille zorgen juist voor relatief hogere kosten. Het is aan de fondsen een afweging te maken tussen enerzijds de gunstigere risico- en rendementskarakteristieken door vermeende diversificatievoordelen van alternatieve beleggingen en anderzijds de hogere kosten van deze beleggingen.

Figuur 1: Spreiding totale vermogensbeheerkosten pensioenfondsen in 2012

Figuur 1: Spreiding van de totale vermogensbeheerkosten exclusief transactiekosten. De vermogensbeheerkosten zijn uitgedrukt als percentage van de beleggingen in 2012. Dit histogram laat het aantal fondsen zien dat een bepaalde hoeveelheid aan vermogensbeheerkosten heeft gerapporteerd.

Bron: DNB