Oliesector ondergewaardeerd aldus Dexia

2013 is het tweede opeenvolgende jaar zijn dat aandelen uit de globale energiesector het minder goed deden dan de rest van de wereldbeurzen. Wordt 2014 meer van hetzelfde of valt er beterschap te verwachten, zoals Warren Buffet lijkt aan te geven met zijn investering in Exxon? Vooral in Europa was het een jaar om snel te vergeten voor de oliesector. Beleggers in Amerikaanse aandelen daarentegen konden in 2013 nog mooie returns boeken als ze zich concentreerden op de bedrijven die actief zijn in “shale oil” (schalie-olie). De explosieve groei van de olie- en gasproductie in de Verenigde Staten, dankzij de schalievelden, heeft de voorbije jaren de energiesector flink door elkaar geschud.

Dit creëert zowel opportuniteiten als risico’s met een totaal andere impact op gelijkaardige bedrijven in de VS en Europa. De regionale verschillen tussen oliebedrijven zijn zelden zo groot geweest als nu. Terwijl de Europese olieproducenten BP , ENI, Royal Dutch Shell en Total hun productie dit jaar gemiddeld zien afnemen met 1.6% zullen de Amerikaanse onconventionele olieproducenten dit jaar opnieuw dubbelcijferige productiegroeicijfers kunnen realiseren. EOG Resources , de naar marktkapitalisatie gemeten grootste speler in onconventionele olieproductie, heeft de voorbije vijf jaar een gemiddelde productiegroei van 9.3% gerealiseerd. De super-majors, internationale oliebedrijven zoals Royal Dutch Shell en Exxon, kampten over die periode daarentegen met dalende productievolumes.

Nieuwe productietechnieken

De term “onconventioneel” verwijst naar de niet traditionele manier waarop deze olie-en gas bedrijven de koolwaterstoffen uit de bodem halen. Bij de traditionele productiemethode wordt een oliereservoir of gasbel aangeboord waarna de koolwaterstoffen over een periode van vele jaren opgepompt worden. Bij de onconventionele schalieolie en schaliegas productie worden de koolwaterstoffen in leisteenlagen vrijgemaakt door de ondergrond te perforeren en te injecteren zodat de olie en het gas uit de leisteenlaag vrijkomt. Deze onconventionele productietechnieken worden voortdurend geperfectioneerd met als gevolg dat de productiekosten blijven dalen. Dit staat in groot contrast tot de conventionele productietechnieken waar de voorbije jaren de productiekosten een stijgende trend kenden.

De voortdurende perfectionering van de productietechnieken heeft er bovendien toe geleid dat de oliereserves van deze onconventionele spelers regelmatig naar boven herzien worden omdat ze uit een zelfde oppervlakte meer olie kunnen bovenhalen. Dit kan het gevolg zijn van bijvoorbeeld downspacing (meer horizontale boringen op dezelfde oppervlakte) of het ontginnen van bijkomende zones in de diepte door bijvoorbeeld een laag onder of boven de reeds ontgonnen zone aan te boren. Deze evolutie is nog volop aan de gang aangezien de meeste oliebedrijven in bekkens zoals de Permian (Texas) of de Bakken (North Dakota ) deze mogelijkheden nog bijkomend aan het testen zijn.

In de meest prospectieve gebieden van de Bakken regio heeft men bijvoorbeeld vastgesteld dat er naast de Bakken formatie nog 3 andere formaties zijn (‘the Three Forks of TFS) die rijk zijn aan olie (zie figuur 1) waardoor de oliereserves aanzienlijk opwaarts herzien werden. Zelfs bij een stabiele olieprijs kunnen positieve resultaten van deze testen bijgevolg leiden tot hogere waarderingen en dus hogere beurskoersen voor deze bedrijven.,/p> Figuur 1 : voorbeeld van aangroei reserves ten gevolge van downspacing (horizontaal) en nieuwe formaties (vertikaal) (bron : Oasis Petroleum)

Een berekening door Harvard University geeft aan dat het Permian Bekken in Texas en New Mexico nog 50 miljard vaten olie zou kunnen produceren dankzij de nieuwste technieken. Dit is aanzienlijk meer dan de 29 miljard vaten die in de regio geproduceerd werden sedert 1921! Enkel in de Permian zouden de onconventionele reserves het dubbele bedragen van de totale conventionele reserves in de VS. Dankzij het aanboren van deze gigantische reserves steeg de olieproductie in de VS over de voorbije 12 maanden met 18% volgens cijfers van het Amerikaanse energie agentschap EIA.

Effecten op de wereldmarkt

Belangrijke lange termijn effecten van deze schalierevolutie zijn niet alleen het feit dat ze de VS onafhankelijk maakt van olie import maar ook dat ze de wereldwijde energiemarkt beïnvloedt en zelfs ontwricht. Ondanks het exportverbod voor Amerikaanse olie en gas, is de invloed op onze elektriciteits- en benzineprijs reeds voelbaar. Doordat Amerikaanse elektriciteits producenten overstappen van steenkool naar het goedkopere aardgas daalt de vraag naar steenkool en bijgevolg ook de prijs. Dit goedkope steenkool wordt op haar beurt vanuit de VS geëxporteerd naar Europa waar het, in tegenstelling tot in de VS, interessanter wordt om elektriciteit op te wekken met steenkool dan met aardgas. De propere gascentrales blijken in Europa niet meer rendabel in tegenstelling tot de ‘vuile’ steenkoolcentrales. Door de substitutie van steenkool door goedkoop aardgas in de VS is de steenkoolprijs de voorbije 2 jaar reeds 30% goedkoper geworden. Steenkoolproducenten zoals Peabody en Alpha Natural Resources zagen in die periode hun beurskoers tussen 60 en 90% in waarde dalen.

Amerikaanse raffinage sector heeft de wind in de zeilen

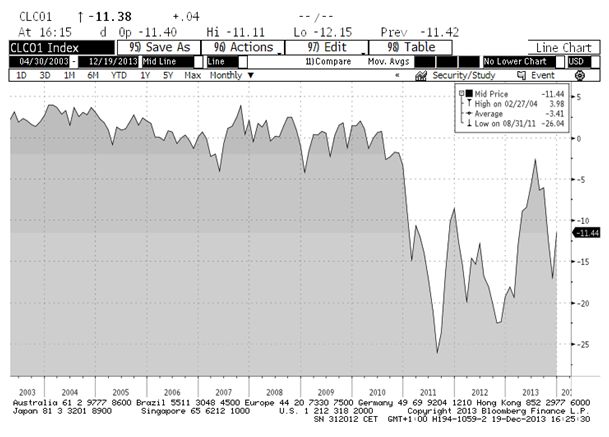

Een ander effect van de schalie revolutie en het Amerikaanse verbod op export van olie is het directe kostenvoordeel dat deze situatie biedt voor de Amerikaanse raffinage sector. Het exportverbod werd in de jaren 70 ingevoerd tijdens de oliecrisis om de bevoorrading van de domestieke markt te verzekeren. Het gevolg is dat tot op heden alle Amerikaanse olie geraffineerd moet worden voordat ze geëxporteerd kan worden. Door de scherpe stijging van de olieproductie in de VS en feit dat deze olie feitelijk vast zit in de VS is sedert 2011 de historische prijspremie van Amerikaanse olie (WTI) veranderd in een korting ten opzichte van brent olie (zie figuur 2). Deze korting van Amerikaanse olie ten opzichte van de internationale brent olie bezorgt de Amerikaanse raffinaderijen een belangrijk margevoordeel.

Zolang het exportverbod voor ruwe olie van kracht blijft, kunnen de Amerikaanse raffinaderijen profiteren van het verschil tussen de lagere lokale olieprijs en de hogere internationale prijzen van onder andere benzine en diesel. Het gevolg van de Amerikaanse export van benzine en diesel is dat de marges van Europese raffinaderijen flink onder druk komen. Ook in dit segment van de oliesector kunnen de Amerikaanse spelers zoals Valero, Marathon Petroleum , Phillips 66 en Tesoro Petroleum profiteren van een aanzienlijk voordeel ten opzichte van de Europese spelers. Cijfers van het EIA geven aan dat de Amerikaanse export van brandstoffen een recordniveau van 3.8 miljoen vaten heeft bereikt.

Figuur 2 : de premie van Amerikaanse olie (WTI) ten opzichte van Brent olie is veranderd in een korting

De olieprijs wordt ondersteund door meerdere factoren

De vooruitzichten voor de olieprijs blijft uiteraard een onderwerp van veel speculatie gezien de impact van geopolitieke factoren in landen zoals Iran, Irak, Libië, Sudan en Egypte. De vrees voor een lagere olieprijs door de schalierevolutie moet echter gezien worden in de context van dalende conventionele olieproductie in landen als Venezuela, Angola, Algerije, Noorwegen en Quatar. De brent olieprijs zal vermoedelijk in een prijsvork tussen 90 en 110 dollar blijven schommelen waarbij de ondergrens bepaald wordt door de marginale productiekost voor een vat olie en de olieprijs die vereist is voor de meeste OPEC landen om hun begroting in evenwicht te houden. Ook vanuit demografisch oogpunt is er een belangrijke steun voor de olieprijs. Op basis van de vaststelling dat de olieconsumptie sterk gecorreleerd is met de groei van de welvaart, kunnen we ervan uitgaan dat in de komende decennia de energieconsumptie van China nog kan verdrievoudigen indien China hetzelfde groeipad volgt als bijvoorbeeld Korea en Taiwan. Als China het groeipad van Korea of Taiwan zou volgen dan creëert dit een bijkomende vraag van ruim 18 miljoen vaten ruwe olie over de komende decennia, hetzij een toename van de vraag met 20% ten opzichte van de huidige wereldproductie.

Betere vooruitzichten voor Noord Amerikaanse leveranciers van oliediensten

De Europese leveranciers van uitrusting en diensten voor de oliesector zijn de negatieve uitschieters van 2013 met tegenvallende winstvooruitzichten en scherpe koersdalingen van grote spelers zoals bijvoorbeeld Saipem , Technip , CGG en Petroleum Geo Services. Het feit dat oliebedrijven kieskeuriger worden in het toewijzen van kapitaal zorgt er mede voor dat projecten vertraging oplopen of geschrapt worden. In combinatie met stijgende kosten en toenemende concurrentie heeft dit tot een explosieve cocktail gezorgd die mogelijk nog een tijdje op de maag van deze oliediensten bedrijven zal blijven liggen.

Figuur 3 : uiteenlopende evolutie van inkomsten bij de oliedienstenbedrijven en de olieproducenten is niet houdbaar (links: Europa / rechts: VS)

Het valt te verwachten dat aan de uiteenlopende evolutie van inkomsten bij de oliedienstenbedrijven en de olieproducenten een einde zal komen (zie figuur 3 : “oil service consensus revenues versus oil sector consensus operating cash flow”). Dienstverleners zullen daarbij moeten inleveren ten koste van de kasstromen van de olieproducenten. Maar zoals Schlumberger , het grootste oliedienstenbedrijf ter wereld, stelt : “to find oil, you have to drill”. Oliebedrijven zullen dus blijven investeren maar waarschijnlijk tegen een trager tempo dan de voorbije jaren. Voor de Amerikaanse dienstverleners zoalsHalliburton, Baker Hughes en Schlumberger , zien de vooruitzichten er op korte termijn beter uit dan voor de Europese, dankzij de diensten die ze leveren aan de snel groeiende Noord Amerikaanse onshore oliebedrijven.

Bovenop het feit dat deze dienstenleveranciers meer dan Europese spelers zullen profiteren van de de schalierevolutie, zullen ze de komende jaren ook kunnen profiteren van belangrijke opportuniteiten in Mexico. In Mexico is in december immers een wet goedgekeurd die een verbod heeft opgeheven waardoor buitenlandse bedrijven na 75 jaar verbod opnieuw in de Mexicaanse energie sector zullen kunnen investeren. Dit zou de jarenlange stagnatie van de Mexicaanse olieproductie kunnen beëindigen en biedt aanzienlijke opportuniteiten voor Amerikaanse diensten leveranciers in het land met de grootste oliereserves in Latijn Amerika na Venezuela en Brazilië. Het is echter voorbarig om hiervan reeds in 2014 een positieve impact te verwachten.

Door het voorzichtige herstel van de gasprijzen in de VS, het milderen van de kosteninflatie en de toenemende noodzaak van bijkomende investeringen, zowel onshore als offshore, zou 2014 voor de Noord Amerikaanse dienstensector een goed jaar moeten worden. Ook de noodzaak aan vervangingsinvesteringen in de markt van onconventionele oliewinning zal in de loop van 2014 toenemen door het uitblijven van investeringen na de zware daling van de gasprijzen die ingezet werd eind 2011. Door grote inkoopprogramma’s van eigen aandelen geven vele Amerikaanse oliedienstenbedrijven, zoals Halliburton , aan dat ze hun aandelen te goedkoop vinden en bevestigen ze hun focus op de creatie van aandeelhouderswaarde. Dit staat in schril contrast met de Europese spelers in dit segment.>/p>

Afname van niet productief kapitaal zal kasstromen doen toenemen

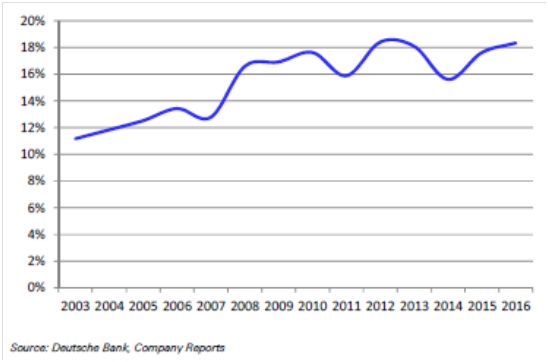

De verhouding van het niet productieve kapitaal tot het totale geïnvesteerde kapitaal van de grote oliebedrijven bereikte in 2013 een record niveau (figuur 4). Doordat vele belangrijke projecten de komende jaren opgestart worden zal de verhouding niet productief kapitaal afnemen waardoor meer operationele projecten zullen bijdragen aan de rentabiliteit van de oliebedrijven.

Figuur 4 : de verhouding niet productief kapitaal versus totaal aangewend kapitaal piekt bij de geïntegreerde olieproducenten

Bedrijven met grote projecten die opgestart zullen worden in de komende jaren zijn BG (oa Queensland LNG in Australië), BP (Whiting raffinaderij in de VS), Total (CLOV project in offshore Angola) en Royal Dutch Shell (Gorgon LNG in Australië). Royal Dutch Shell zou misschien wel een van de positieve verrassingen kunnen worden na een desastreus 2013. De kiem van een beter sentiment lijkt gelegd te zijn toen Royal Dutch Shell recentelijk besliste om een belangrijk GTL (gas to liquid) project in de VS te schrappen. De mogelijke verkoop van het grote belang dat Royal Dutch Shell aanhoudt in Woodside, het tweede grootste Australische energiebedrijf, en de mogelijke verkoop van het Australische netwerk van pompstations, zou een bijkomende indicatie kunnen zijn van de nieuwe wind die waait doorheen het hoofdkantoor van de Royal Dutch Shell .

Royal Dutch Shell , dat in 2013 meermaals ontgoochelde heeft een aanzienlijk opwaarts potentieel als het de markt kan overtuigen van een focus op de rentabiliteit en discipline op het vlak van investeringen. De nieuwe CEO, Ben van Beurden, die in januari de fakkel overneemt van Peter Voser weet ongetwijfeld dat investeerders hem hierop zullen afrekenen. Bovendien was 2013 het piekjaar in de investeringscyclus van Royal Dutch Shell , wat in het verleden meermaals een keerpunt in het sentiment bleek te zijn.

Warren Buffet investeert in de sector

Na 2 jaar van slechte relatieve performance is de oliesector niet alleen goedkoop geworden op klassieke waarderingscriteria zoals koerswinstverhouding, dividendrendement en boekwaarde maar voor het eerste sinds vele jaren zijn er ook duidelijke tekenen van investeringsdiscipline in de sector. Van zodra het sentiment volledig kantelt in de goede richting kan de opwaardering snel plaatsvinden zoals we gezien hebben bij Exxon. Kort na de publicatie van de kwartaalresultaten van Exxon, die in tegenstelling tot het vorige kwartaal geen negatieve verrassingen inhielden, is het aandeel met 10% gestegen.

De aankondiging dat Warren Buffet’s Berkshire Hathaway voor 3.7 miljard dollar geïnvesteerd had in Exxon heeft daartoe ongetwijfeld bijgedragen. Voor beleggers biedt het mooie dividend van de grote oliebedrijven, zoals Total en Royal Dutch Shell , een goede buffer in afwachting van de definitieve kentering maar voor de meest risicovolle segmenten van de oliesector, zoals dienstenbedrijven of raffinage, laten beleggers zich best bijstaan door specialisten.

Bijdrage geschreven door Thierry Borstlap, Senior Fund Manager Thematic Global Equity bij Dexia Asset Management, Januari 2014