Rol budgettair stabilisatiefonds in de EMU beperkt aldus DNB

Door de schuldencrisis is er hernieuwde aandacht voor een mogelijk budgettair stabilisatiefonds in de EMU . De recente geschiedenis suggereert echter dat zo’n fonds slechts beperkt effectief is, vooral vanwege het langdurige karakter van de divergenties in de EMU . Het is verstandiger om de mogelijkheden voor budgettaire stabilisatie op nationaal niveau verder te versterken.

Stabilisatiefonds theoretisch nuttig

Het nut van een Europees budgettair stabilisatiefonds staat door de schuldencrisis opnieuw in de belangstelling. Bij de oprichting van de EMU was gekozen voor begrotingsbeleid op nationaal niveau. Landen zouden gemiddeld over de conjunctuurcyclus begrotingsevenwicht nastreven; waarna de automatische stabilisatoren de conjunctuur mochten stabiliseren. De schuldencrisis heeft echter duidelijk gemaakt dat deze aanpak niet goed heeft gewerkt, waardoor het stabilisatiefonds weer in beeld is gekomen.

Zo’n fonds zou maximaal enkele procenten bbp groot zijn en zou asymmetrische conjunctuurschokken opvangen door de middelen in het fonds gericht tussen landen te herverdelen, op basis van conjunctuurindicatoren als de output gap of werkloosheid.

De vormgeving van zo’n fonds is in de praktijk echter lastig. Bij een stabilisatiefonds zijn afdrachten aan en ontvangsten uit het fonds direct zichtbaar. Hierdoor is zo’n fonds gevoelig voor conflicten over aard en omvang van de afdrachten en ontvangsten. Al voor de start van de EMU werd daarom geconcludeerd dat een stabilisatiefonds alleen haalbaar is onder voorwaarden:

Geen permanente herverdeling tussen lidstaten, om een transfer-unie te voorkomen. Geen leencapaciteit, om het ontstaan van een federale staatsschuld te voorkomen. Automatische verdeling via een objectieve formule en geen ad hoc besluitvorming, om te voorkomen dat politieke koehandel of willekeurige herverdeling ontstaan. Uit recente DNB -analyse lijkt dat een stabilisatiefonds in de EMU onder deze voorwaarden slechts beperkt effectief zou zijn. Dit komt vooral door de aard van de economische schokken die zich binnen de EMU hebben voorgedaan: deze waren zeer langdurig van aard.

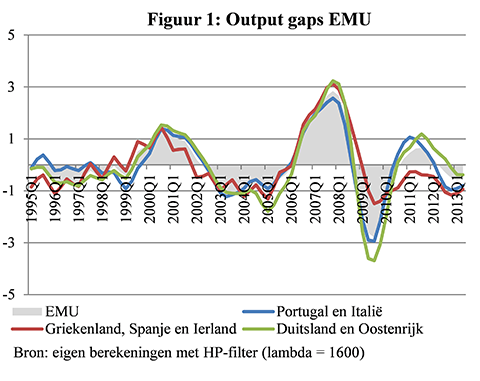

Conjunctuurcycli in emu opmerkelijk synchroon

Bij het tegengaan van asymmetrische schokken is het gebruikelijk om te kijken naar asymmetrische conjunctuurcycli. De relatieve output gap, het verschil tussen de output gap van individuele landen en het Europese gemiddelde, is een vaak gebruikte indicator. In de EMU was de mate van conjunctuursynchronisatie sinds 1999 opvallend fors (figuur 1). De belangrijkste recessies, in 2001 en 2008/09, waren symmetrische schokken. Al met al is de rol van asymmetrische conjunctuurschokken in de EMU beperkt geweest.

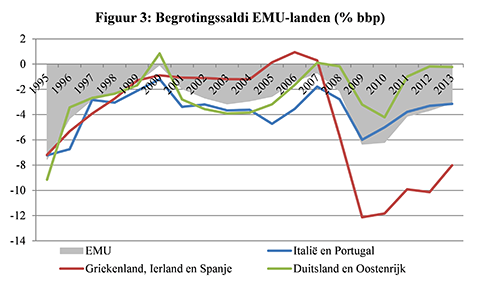

Tekorten EMU

Financiele cycli EMU

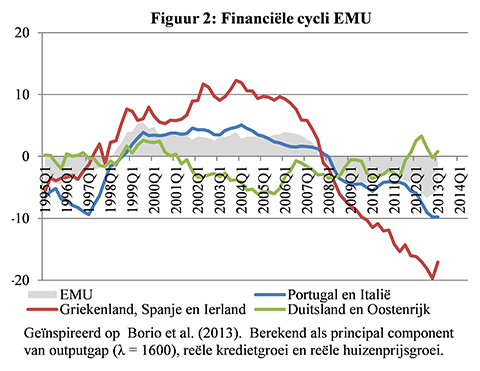

Divergenties groter en langduriger

Deze grote symmetrie in de conjunctuurcycli is opmerkelijk. Het is immers bekend dat zich in de EMU grote divergenties hebben voorgedaan, in onder meer concurrentieposities en lopende rekening saldi. Deze divergenties werden voor een belangrijk deel gedreven door kredietgroei en stijgende huizenprijzen (de “financiële cyclus”, figuur 2). De financiële cyclus heeft met 16-20 jaar een stuk langere horizon dan de normale conjunctuurcyclus, die doorgaans zo’n 8 jaar duurt. De divergenties werden nog versterkt door rigiditeiten op arbeids- en productmarkten. Vooral in Spanje, Ierland en Griekenland droegen kredietgroei en stijgende huizenprijzen tussen 1999 en 2007 bij aan een jarenlange boom.

In landen als Duitsland daalden de huizenprijzen juist licht, en ontwikkelde ook de kredietverlening zich zeer gematigd. De grootste budgettaire problemen in de EMU hangen ook sterk samen met deze financiële cyclus. Na het uitbreken van de kredietcrisis in 2008 stegen begrotingstekorten in alle landen, maar veel meer in landen die gebukt gingen onder grote financiële onevenwichtigheden (figuur 3).

Simpel en effectief fonds zeer moeilijk

Een budgettair stabilisatiefonds dat zich richt op het asymmetrische deel van de conjunctuurcyclus zou daarom slechts beperkt effectief zijn geweest. Het zou vooral herverdelen tussen landen in dezelfde conjunctuurfase, maar helpt te weinig als landen door een omslag in de financiële cyclus in grote budgettaire problemen terecht komen. Het fonds is pas effectiever te maken als de eerdergenoemde voorwaarden voor politieke acceptatie deels zouden worden losgelaten. Dit kan bijvoorbeeld door ook langdurige of zelfs permanente herverdeling toe te staan, of door het fonds toe te staan te lenen.

Bij een fonds dat mag lenen ontstaat echter al snel het risico van een oplopende schuld op Europees niveau. Een automatisch, simpel en effectief budgettair stabilisatiefonds is in de praktijk dus zeer moeilijk vorm te geven. Beter kan daarom worden ingezet op het versterken van de budgettaire stabilisatie op nationaal niveau, via (verdere) versterking van het Stabiliteits- en Groeipact en de macro-economische onevenwichtigheden procedure. Betere naleving van de begrotingsregels, met name in goede tijden, geeft landen de ruimte om de automatische stabilisatoren te laten werken tijdens recessies.

Bron: DNB