Macintosh presteert licht boven consensus

Donderdag maakte de Nederlandse detailhandelsonderneming Macintosh voorbeurs zijn jaarresultaten over 2008 bekend. Het concern wist in het afgelopen jaar en stijging van de omzet te realiseren, maar gaf geen verwachtingen voor dit jaar op. De resultaten waren iets boven de verwachtingen van de analisten.

Lager bedrijfsresultaat

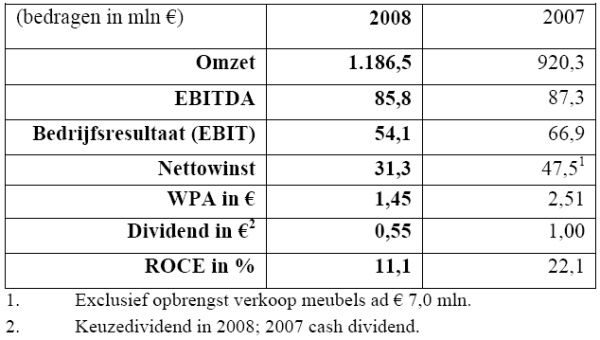

Mede door de eind 2007 overgenomen Belgische schoenenketen Brantano steeg de omzet het afgelopen jaar. In 2008 realiseerde Macintosh een omzet van 1,18 miljard euro, in 2007 kwam de omzet nog uit op 920 miljoen euro. De nettowinst kwam in 2008 uit op 31,3 miljoen euro, terwijl deze in 2007 nog 47,5 miljoen euro bedroeg. Ook het bedrijfsresultaat daalde aanzienlijk van 66,9 miljoen in 2007 naar 54,1 miljoen euro in 2008. Macintosh had al gewaarschuwd dat de resultaten lager zouden uitvallen. Desondanks zijn de resultaten hoger dan analisten gemiddeld hadden verwacht.

De hogere resultaten waren mede te danken aan een hogere omzet in de tweede helft van 2008. Hieraan droeg niet alleen Brantano bij maar ook de gestegen consumentenprijzen. Met name Scapino wist een hogere omzet te realiseren dan in dezelfde periode een jaar eerder. Het bedrijfsresultaat werd gedrukt door integratie- en reorganisatiekosten. Daarnaast moest het bedrijf een bedrag afschrijven van in totaal 12,7 miljoen euro op verlieslijdende winkelketens als GP Décors, BelCompany België en de schoenenketens in Groot-Brittannië.

De hogere resultaten waren mede te danken aan een hogere omzet in de tweede helft van 2008. Hieraan droeg niet alleen Brantano bij maar ook de gestegen consumentenprijzen. Met name Scapino wist een hogere omzet te realiseren dan in dezelfde periode een jaar eerder. Het bedrijfsresultaat werd gedrukt door integratie- en reorganisatiekosten. Daarnaast moest het bedrijf een bedrag afschrijven van in totaal 12,7 miljoen euro op verlieslijdende winkelketens als GP Décors, BelCompany België en de schoenenketens in Groot-Brittannië.

Verwachtingen

Voor 2009 heeft Macintosh geen concrete verwachtingen uitgesproken. Het concern zei wel dat het de uitbreiding van het aantal winkels zal continueren. Voor 2009 verwacht het bedrijf in Nederland en België 25 winkels te openen. Maar tegenover deze nieuwe winkels zullen ook verlieslijdende vestigingen worden gesloten, waardoor per saldo het aantal vestigingen minder zal stijgen of zelfs een daling zal vertonen.

Vanwege de huidige economische omstandigheden heeft Macintosh besloten meer geld in kas te willen houden en mede daarom heeft het een dividend voorgesteld van 55 eurocent per aandeel in contanten of aandelen. Dit is bijna een halvering van het dividend dat vorig jaar werd uitgekeerd. Macintosh keerde over 2007 een dividend uit van 1 euro per aandeel. Analisten hadden vooraf bezorgdheid geuit over de afspraken die Macintosh heeft gemaakt met banken. Uit de cijfers blijkt dat het bedrijf nog binnen de gestelde convenanten zit.

Analist Wim Gille van zakenbank Royal Bank of Scotland vond de resultaten licht boven zijn verwachtingen. Reden hiervoor waren de beter dan verwachte resultaten over de tweede jaarhelft. Gille waarschuwt ervoor dat de toekomst onzeker blijft vanwege de marktomstandigheden die nog geen zichtbaar herstel tonen. De analist heeft een sell-advies uitstaan met een koersdoel van 7 euro.

De resultaten overtroffen de verwachtingen van analist Michel Veul van SNS Securities. De analist is vooral verrast door de sterke resultaten uit de tweede helft van 2008. Desondanks heeft de analist zijn koersdoel voor het aandeel verlaagd van 12,5 0 euro naar 8,50 euro vanwege de marktomstandigheden. De analist handhaaft zijn houdadvies.

Tom Muller van effectenhuis Theodoor Gillisssen blijft bij zijn houdadvies zolang de consumentenbestedingen geen herstel tonen. De analist wijst op de goede resultaten die Macintosh volgens hem realiseerde in het vierde kwartaal van 2008. De resultaten over H2’08 waren iets boven de verwachting van de analist. Muller heeft een koersdoel uitstaan van 10 euro.

Voor het aandeel staan op dit moment geen koopadviezen uit. Wel staan er 5 houd- en 5 verkoopadviezen uit waardoor de consensus licht negatief is. Het gemiddeld koersdoel is momenteel 9,29 euro wat een verwacht rendement oplevert van 23,81%.

Lager bedrijfsresultaat

Mede door de eind 2007 overgenomen Belgische schoenenketen Brantano steeg de omzet het afgelopen jaar. In 2008 realiseerde Macintosh een omzet van 1,18 miljard euro, in 2007 kwam de omzet nog uit op 920 miljoen euro. De nettowinst kwam in 2008 uit op 31,3 miljoen euro, terwijl deze in 2007 nog 47,5 miljoen euro bedroeg. Ook het bedrijfsresultaat daalde aanzienlijk van 66,9 miljoen in 2007 naar 54,1 miljoen euro in 2008. Macintosh had al gewaarschuwd dat de resultaten lager zouden uitvallen. Desondanks zijn de resultaten hoger dan analisten gemiddeld hadden verwacht.

De hogere resultaten waren mede te danken aan een hogere omzet in de tweede helft van 2008. Hieraan droeg niet alleen Brantano bij maar ook de gestegen consumentenprijzen. Met name Scapino wist een hogere omzet te realiseren dan in dezelfde periode een jaar eerder. Het bedrijfsresultaat werd gedrukt door integratie- en reorganisatiekosten. Daarnaast moest het bedrijf een bedrag afschrijven van in totaal 12,7 miljoen euro op verlieslijdende winkelketens als GP Décors, BelCompany België en de schoenenketens in Groot-Brittannië.Verwachtingen

Voor 2009 heeft Macintosh geen concrete verwachtingen uitgesproken. Het concern zei wel dat het de uitbreiding van het aantal winkels zal continueren. Voor 2009 verwacht het bedrijf in Nederland en België 25 winkels te openen. Maar tegenover deze nieuwe winkels zullen ook verlieslijdende vestigingen worden gesloten, waardoor per saldo het aantal vestigingen minder zal stijgen of zelfs een daling zal vertonen.

Vanwege de huidige economische omstandigheden heeft Macintosh besloten meer geld in kas te willen houden en mede daarom heeft het een dividend voorgesteld van 55 eurocent per aandeel in contanten of aandelen. Dit is bijna een halvering van het dividend dat vorig jaar werd uitgekeerd. Macintosh keerde over 2007 een dividend uit van 1 euro per aandeel. Analisten hadden vooraf bezorgdheid geuit over de afspraken die Macintosh heeft gemaakt met banken. Uit de cijfers blijkt dat het bedrijf nog binnen de gestelde convenanten zit.

Analist Wim Gille van zakenbank Royal Bank of Scotland vond de resultaten licht boven zijn verwachtingen. Reden hiervoor waren de beter dan verwachte resultaten over de tweede jaarhelft. Gille waarschuwt ervoor dat de toekomst onzeker blijft vanwege de marktomstandigheden die nog geen zichtbaar herstel tonen. De analist heeft een sell-advies uitstaan met een koersdoel van 7 euro.

De resultaten overtroffen de verwachtingen van analist Michel Veul van SNS Securities. De analist is vooral verrast door de sterke resultaten uit de tweede helft van 2008. Desondanks heeft de analist zijn koersdoel voor het aandeel verlaagd van 12,5 0 euro naar 8,50 euro vanwege de marktomstandigheden. De analist handhaaft zijn houdadvies.

Tom Muller van effectenhuis Theodoor Gillisssen blijft bij zijn houdadvies zolang de consumentenbestedingen geen herstel tonen. De analist wijst op de goede resultaten die Macintosh volgens hem realiseerde in het vierde kwartaal van 2008. De resultaten over H2’08 waren iets boven de verwachting van de analist. Muller heeft een koersdoel uitstaan van 10 euro.

Voor het aandeel staan op dit moment geen koopadviezen uit. Wel staan er 5 houd- en 5 verkoopadviezen uit waardoor de consensus licht negatief is. Het gemiddeld koersdoel is momenteel 9,29 euro wat een verwacht rendement oplevert van 23,81%.