Consensus Arseus buitengewoon positief

Het Belgische Fagron presenteerde dinsdagmorgen zijn omzet over het tweede kwartaal van 2009. Het concern wist het afgelopen kwartaal een hogere omzet te realiseren en deze lag ook boven de verwachting van de analisten. Mede daarom blijven analisten positief over het aandeel wat ook duidelijk af te lezen valt aan de consensus.

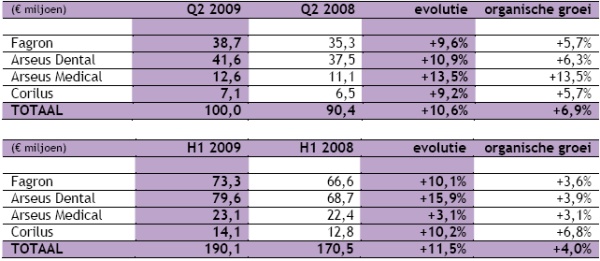

Omzetstijging

In het afgelopen kwartaal realiseerde Fagron een omzet van 100 miljoen euro, waar dit in hetzelfde kwartaal een jaar eerder nog 90,4 miljoen euro bedroeg, een omzetstijging dus van 10,6%. Analisten hadden gemiddeld gerekend op een omzet van 96 miljoen euro.

Over de eerste zes maanden van dit jaar kwam de omzet uit op 190,1 miljoen euro, een stijging van 11,5% ten opzichte van dezelfde periode in 2008.

CEO Ger van Jeveren is van mening dat Fagron weinig hinder ondervindt van de economische recessie. Van Jeveren: “ Wij zien de toekomst met vertrouwen tegemoet en bevestigen dan ook onze eerder uitgesproken verwachtingen voor 2009." Alle divisies droegen bij aan de omzetgroei, waarbij de omzet bij Dental steeg met 10,9% en bij Medical met 13,5%. De divisies Fagron en Corilus lieten een omzetgroei zien van 9,6% en 9,2%.

Het concern sprak eerder de verwachting uit een omzetstijging te realiseren van 5-10% waarbij het terugkerende bedrijfsresultaat (REBITA) sneller groeit dan de omzet. Op 21 augustus zal Fagron zijn halfjaarcijfers presenteren.

Boven verwachting

Analist Jan De Kerpel van KBC Securities stelt in zijn researchrapport dat Fagron solide resultaten heeft gerealiseerd het afgelopen kwartaal. De omzet lag boven de verwachting van de analist, waarbij hij voornamelijk wijst op de Dental en Medical divisie. De analist zal naar aanleiding van de beter dan verwachte resultaten zijn modellen aanpassen. De goede resultaten hebben er in ieder geval toe geleidt dat de zakenbank zijn buy-advies voor het aandeel handhaaft. Het koersdoel staat momenteel nog op 7,50 euro.

De consensus voor het aandeel blijft buitengewoon positief. Van de 8 adviezen die zijn afgegeven voor het aandeel zijn het louter koopadviezen. Het gemiddeld koersdoel staat momenteel op 8,44 euro, wat een verwacht rendement oplevert van 28,51%. Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 88 eurocent, waardoor de koers/winstverhouding 7,45 bedraagt.

Omzetstijging

In het afgelopen kwartaal realiseerde Fagron een omzet van 100 miljoen euro, waar dit in hetzelfde kwartaal een jaar eerder nog 90,4 miljoen euro bedroeg, een omzetstijging dus van 10,6%. Analisten hadden gemiddeld gerekend op een omzet van 96 miljoen euro.

Over de eerste zes maanden van dit jaar kwam de omzet uit op 190,1 miljoen euro, een stijging van 11,5% ten opzichte van dezelfde periode in 2008.

CEO Ger van Jeveren is van mening dat Fagron weinig hinder ondervindt van de economische recessie. Van Jeveren: “ Wij zien de toekomst met vertrouwen tegemoet en bevestigen dan ook onze eerder uitgesproken verwachtingen voor 2009." Alle divisies droegen bij aan de omzetgroei, waarbij de omzet bij Dental steeg met 10,9% en bij Medical met 13,5%. De divisies Fagron en Corilus lieten een omzetgroei zien van 9,6% en 9,2%.

Het concern sprak eerder de verwachting uit een omzetstijging te realiseren van 5-10% waarbij het terugkerende bedrijfsresultaat (REBITA) sneller groeit dan de omzet. Op 21 augustus zal Fagron zijn halfjaarcijfers presenteren.

Boven verwachting

Analist Jan De Kerpel van KBC Securities stelt in zijn researchrapport dat Fagron solide resultaten heeft gerealiseerd het afgelopen kwartaal. De omzet lag boven de verwachting van de analist, waarbij hij voornamelijk wijst op de Dental en Medical divisie. De analist zal naar aanleiding van de beter dan verwachte resultaten zijn modellen aanpassen. De goede resultaten hebben er in ieder geval toe geleidt dat de zakenbank zijn buy-advies voor het aandeel handhaaft. Het koersdoel staat momenteel nog op 7,50 euro.

De consensus voor het aandeel blijft buitengewoon positief. Van de 8 adviezen die zijn afgegeven voor het aandeel zijn het louter koopadviezen. Het gemiddeld koersdoel staat momenteel op 8,44 euro, wat een verwacht rendement oplevert van 28,51%. Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 88 eurocent, waardoor de koers/winstverhouding 7,45 bedraagt.