Correlatie Financials blijft extreem

De recente perikelen op de financiële markten hebben voor flinke koersdalingen gezorgd. Het omvallen de diverse large cap banken heeft ervoor gezorgd dat niet alleen de financials maar ook bijna alle andere aandelen omlaag werden getrokken. Voorafgaande aan de kredietcrisis bewogen de meeste financials zich ook al als één grote kluwen.

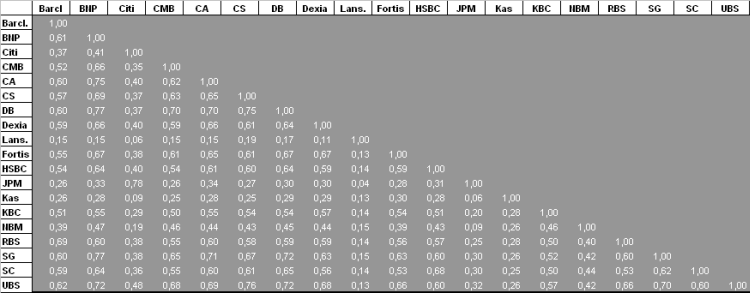

De onderstaande correlatiematrix is berekend op basis van de slotkoersen over de afgelopen 5 jaar. Het toont per aandeel correlatiecoëfficiënten. Te zien is dat er binnen de sector geen negatieve correlaties aanwezig zijn. Begin dit jaar waren het vooral de large caps die hoge correlaties met elkaar hadden. Recent krijgen echter ook de small cap financials ( Kas Bank , F. Van Lanschot en de Nationale Bank van België) ook hogere sectorcorrelaties.

Bron: Analist Pro www.analist.nl/pro

Bij de large cap financials zijn de gemiddelde correlatiecoëfficiënten hoger dan een half. Dit betekent een zeer hoge tilt naar het sectorrendement. Beleggen in meerdere vermogenstitels uit de financiële sector levert daarom ook zeer veel risico op. Door de hoge correlaties wordt er meer op 1 paard gewed dan dat er gespreid wordt. Vanuit de Moderne Portefeuille gezien is het zeer aan te raden een zo laag mogelijke correlatie binnen de portefeuille te hebben. Hierdoor daalt het systematische risico en wordt de portefeuille minder afhankelijk van enkele invloeden. Voor beleggers met aandelen die een hoge correlatie met elkaar hebben is het zeker aan te raden om de correlatie te verlagen.

Bron: Analist Pro www.analist.nl/pro

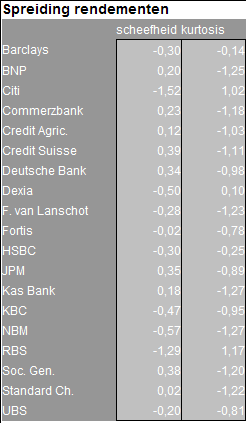

De gemiddelde scheefheid van de rendementen van de financials bedraagt -0.17. Dit betekent dat er meer negatieve rendementen negatieve rendementen zijn dan positief. Een waarde van 0 duidt op symmetrie van de rendementen.

Het begrip kurtosis (vaak ook platheid genoemd) is een maat voor 'piekvormigheid' in de statistiek. Kurtosis is zowel te berekenen voor een kansverdeling als een steekproef. Een hoge kurtosis wijst op een verdeling, of data, met een sterke piek. Dit houdt in dat een relatief groot deel van de variantie veroorzaakt wordt door zeldzame extreme waarden. Een lage kurtosis wijst op een platte verdeling, of data. Hier wordt de variantie voornamelijk veroorzaakt door een groter deel minder extreme waarden. Het gemiddelde van de kurtosis bedraagt -0.70. Dit betekent dat de rendementen van de financials niet normaal verdeeld zijn maar een zeer dikke negatieve staart heeft. Dit wordt sterk verklaard door de veelal extreem negatieve performances van de financials. Citigroup , Royal Bank of Scotland ( RBS ) en de Nationale Bank van Belgie (NBM) zijn de aandelen met de hoogste scheefheid.

De onderstaande correlatiematrix is berekend op basis van de slotkoersen over de afgelopen 5 jaar. Het toont per aandeel correlatiecoëfficiënten. Te zien is dat er binnen de sector geen negatieve correlaties aanwezig zijn. Begin dit jaar waren het vooral de large caps die hoge correlaties met elkaar hadden. Recent krijgen echter ook de small cap financials ( Kas Bank , F. Van Lanschot en de Nationale Bank van België) ook hogere sectorcorrelaties.

Bron: Analist Pro www.analist.nl/pro

Bij de large cap financials zijn de gemiddelde correlatiecoëfficiënten hoger dan een half. Dit betekent een zeer hoge tilt naar het sectorrendement. Beleggen in meerdere vermogenstitels uit de financiële sector levert daarom ook zeer veel risico op. Door de hoge correlaties wordt er meer op 1 paard gewed dan dat er gespreid wordt. Vanuit de Moderne Portefeuille gezien is het zeer aan te raden een zo laag mogelijke correlatie binnen de portefeuille te hebben. Hierdoor daalt het systematische risico en wordt de portefeuille minder afhankelijk van enkele invloeden. Voor beleggers met aandelen die een hoge correlatie met elkaar hebben is het zeker aan te raden om de correlatie te verlagen.

Bron: Analist Pro www.analist.nl/pro

De gemiddelde scheefheid van de rendementen van de financials bedraagt -0.17. Dit betekent dat er meer negatieve rendementen negatieve rendementen zijn dan positief. Een waarde van 0 duidt op symmetrie van de rendementen.

Het begrip kurtosis (vaak ook platheid genoemd) is een maat voor 'piekvormigheid' in de statistiek. Kurtosis is zowel te berekenen voor een kansverdeling als een steekproef. Een hoge kurtosis wijst op een verdeling, of data, met een sterke piek. Dit houdt in dat een relatief groot deel van de variantie veroorzaakt wordt door zeldzame extreme waarden. Een lage kurtosis wijst op een platte verdeling, of data. Hier wordt de variantie voornamelijk veroorzaakt door een groter deel minder extreme waarden. Het gemiddelde van de kurtosis bedraagt -0.70. Dit betekent dat de rendementen van de financials niet normaal verdeeld zijn maar een zeer dikke negatieve staart heeft. Dit wordt sterk verklaard door de veelal extreem negatieve performances van de financials. Citigroup , Royal Bank of Scotland ( RBS ) en de Nationale Bank van Belgie (NBM) zijn de aandelen met de hoogste scheefheid.