Vastgoed holding Ascencio ziet resultaten stijgen

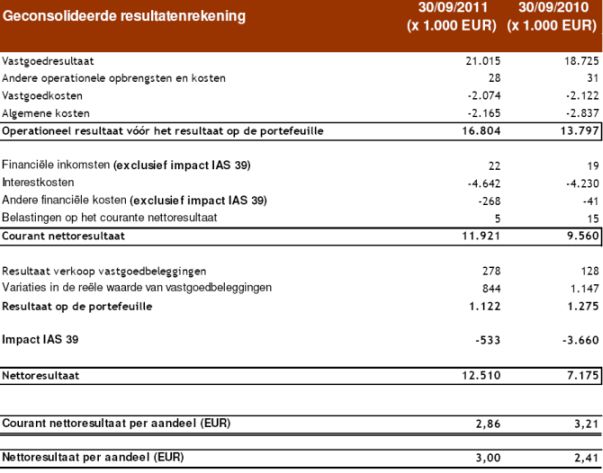

Het vastgoedresultaat stijgt met 12,2%, hoofdzakelijk door de overname van vijf winkels « Grand Frais » en de verwerving van het retailpark « Parc des Bouchardes » (aangezien de andere twee overgenomen panden nog niet opgeleverd zijn, brengen die geen huuropbrengsten op). Bij gelijkblijvende perimeter stijgt het vastgoedresultaat met 1,9%.

Kosten vastgoed stabiel

De vastgoedkosten blijven vergelijkbaar met die van het voorgaande boekjaar. De algemene kosten gaan achteruit, hoofdzakelijk door de verwerking in het vorige boekjaar van alle overnamekosten voor de portefeuille van de zeven winkels « Grand Frais ». Aangezien deze overname volgens IFRS 3 wordt gelijkgesteld met een bedrijfscombinatie, werden de overnamekosten van de in het boekjaar 2010-2011 uitgevoerde investeringstransacties geboekt bij de investeringskosten van het overgenomen actief. Dit actief werd overigens bij de opname in de rekeningen van Ascencio tegen reële waarde gewaardeerd door de vastgoeddeskundige.

Operationeel resultaat omhoog

Het operationele resultaat vóór het resultaat op de portefeuille (16,8 miljoen EUR) groeit vergeleken met het vorige boekjaar (13,8 miljoen EUR), zowel in absolute waarde als percentsgewijs (80% voor het boekjaar 2010-2011 tegenover 73,7% voor het boekjaar 2009-2010). De interestkosten (4,6 miljoen EUR per 30 september 2011 vergeleken met 4,2 miljoen EUR per 30 september 2010) stijgen met name door de overname van de schulden in verband met de verwerving van vijf nieuwe winkels « Grand Frais » en de andere verwervingen die de vennootschap uit haar kredietlijnen heeft gefinancierd. Het investeringsvolume (57 miljoen EUR) tijdens het boekjaar overschreed het bedrag dat werd bijeengebracht bij de kapitaalsverhoging in november 2010 (39,5 miljoen EUR). Daardoor is de gemiddelde schuldenlast van de vastgoedbevak dit boekjaar toegenomen. Bovendien lag het gemiddelde niveau van de rentetarieven ook hoger dan in het voorgaande boekjaar, waardoor de financiële kosten op het niet-afgedekte deel van de schulden dit boekjaar zijn gestegen.

Nettoresultaat omhoog

Het resultaat op de portefeuille per 30 september 2011 bedraagt 1,1 miljoen EUR en bevat een positieve variatie in de reële waarde van de vastgoedbeleggingen ten belope van 0,8 miljoen EUR (zijnde een toename met 0,63% van de portefeuille bij gelijkblijvende perimeter) alsook een meerwaarde uit de verkoop van gebouwen ten bedrage van 0,3 miljoen EUR. De impact van de norm IAS 39 leidt in de resultatenrekening tot een latente last van 0,5 miljoen EUR doordat de variatie in de reële waarde van de rente-afdekkingsinstrumenten op 30 september 2011 geboekt werd bij de financiële kosten. De negatieve reële waarde van de renteafdekkingsinstrumenten (11,2 miljoen EUR) stelt het bedrag voor dat de vastgoedbevak zou moeten uitgeven indien zij op 30 september 2011 een einde had gesteld aan deze afdekkingsinstrumenten.

Geconsolideerd resultaat omhoog

Het courante nettoresultaat komt uit op 11,9 miljoen EUR, een stijging met 24,7% vergeleken met het courante nettoresultaat van 9,6 miljoen EUR bij afsluiting van het boekjaar 2009-2010. Het courante nettoresultaat per aandeel daalt van 3,21 EUR in het vorige boekjaar tot 2,86 EUR voor het lopende boekjaar (gelet op de uitgifte van 1.192.250 aandelen bij de kapitaalsverhoging op 3 november 2010, zijnde 40% nieuwe aandelen, terwijl het courante nettoresultaat per aandeel daalde met 11%). Het geconsolideerde nettoresultaat per 30 september 2011 komt uit op 12,5 miljoen EUR, een stijging met 74% vergeleken met het nettoresultaat van het vorige boekjaar (7,2 miljoen EUR).

Geconsolideerde resultatenrekening

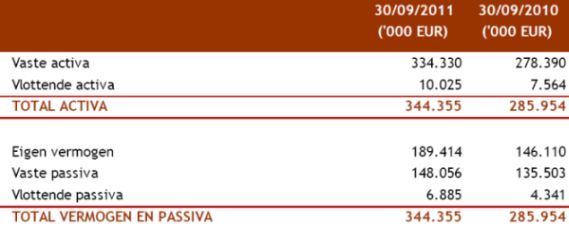

Per 30 september 2011 bedraagt de reële waarde van de vastgoedbeleggingen (zoals gedefinieerd met toepassing van IAS 40 en inclusief nog in de ontwikkelingsfase verkerende projecten) 333,4 miljoen EUR, vergeleken met 277,2 miljoen EUR per 30 september 2010. Tijdens het boekjaar zijn de in de vlottende activa opgenomen handelsvorderingen licht gestegen (1,6 miljoen EUR per 30 september 2011 vergeleken met 0,9 miljoen EUR per 30 september 2010), meer in het bijzonder door de toename van het aantal Franse huurders, voor wie de huur vooruit wordt gefactureerd. De beschikbare kasmiddelen per 30 september 2011 bedragen 7,7 miljoen EUR (dit niveau van kasmiddelen wordt door investeringen in verband met de ontwikkelingsprojecten verklaard die aan het begin van oktober 2011 moeten uitbetaald worden).

Geconsolideerde balans

Passiva

Per 30 september 2011 bedraagt het eigen vermogen op geconsolideerde basis van de vennootschap 189,4 miljoen EUR, waarvan 1,6 miljoen EUR in de vorm van beschikbare reserves.

De als passiva geboekte bankschulden kunnen als volgt worden toegelicht:

Passiva omhoog

Het totaal der passiva bedraagt 154,9 miljoen EUR (tegenover 139,8 miljoen EUR per 30 september 2010) en bestaat voor 148 miljoen EUR uit langlopende verplichtingen en voor 6,9 miljoen EUR uit kortlopende verplichtingen. De toename van de schulden is hoofdzakelijk toe te schrijven aan de overnames die Ascencio in het boekjaar 2010-2011 heeft uitgevoerd en die volledig gefinancierd werden uit vreemd vermogen (gebruik van corporate kredietlijnen en overname van de bestaande schulden van de verworven burgerlijke vastgoedvennootschappen).

Vreemd vermogen ook omhoog

De langlopende verplichtingen bevatten eveneens de schulden in verband met de boeking van de variaties in de reële waarde op de afdekkingsinstrumenten. Het gaat hier om een bedrag van 11,2 miljoen EUR per 30 september 2011 (11,9 miljoen EUR per 30 september 2010). Per 30 september 2011 komt de intrinsieke waarde per aandeel uit op 45,39 EUR, tegenover 49,01 EUR per 30 september 2010. Deze daling is het gevolg van de in november 2010 doorgevoerde kapitaalsverhoging, waarbij 1.192.250 aandelen werden uitgegeven tegen 34 EUR per aandeel.

Dividend per aandeel op 2,31 euro

De statutaire zaakvoerder wil een dividenduitkeringsbeleid handhaven dat gebaseerd is op de door de vennootschap gegenereerde cashflow. Zoals aangekondigd in de verrichtingsnota betreffende de kapitaalsverhoging van november 2010 en meer in het bijzonder gelet op het courante resultaat van 11,9 miljoen EUR, zal de statutaire zaakvoerder de algemene vergadering van 16 december e.k. voorstellen een nettodividend uit te keren van 2,31 EUR per aandeel, zodat het dividend in absolute waarde gehandhaafd blijft op hetzelfde niveau als in het vorige boekjaar.