Morgan Stanley houdt koersdoel AkzoNobel op 60 euro

In haar researchupdate over AkzoNobel handhaaft Morgan Stanley vandaag haar kopenadvies met een koersdoel van 60 euro. De analisten Walsh, Mackey en Stiefel stellen dat AkzoNobel ’s waardering redelijk in lijn is met die van haar sectorgenoten. De analisten roemen de nieuwe strategie van het bedrijf om meer op rendement en kasstromen te gaan focussen. Het aandeel wordt gezien als een defensieve waarde die kan profiteren van lichte grondstoffeninflatie (bij doorberekening aan AkzoNobel ’s klanten).

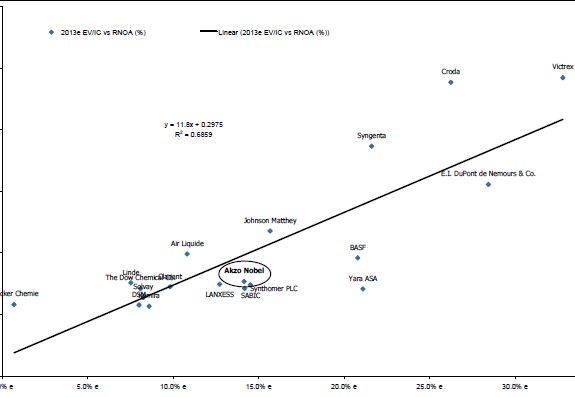

AkzoNobel kapitalisatie / ROIC t.o.v. peer Group

De bovenstaande grafiek toont op de y-as de marktkapitalisatie/geïnvesteerde kapitaal en op de x-as het rendement op het geïnvesteerde vermogen. Te zien is AkzoNobel redelijk in lijn noteert met haar belangrijkste sectorgenoten.

De recente afschrijvingen in verband met de overname ICI zijn inmiddels door de markt verdisconteerd stellen de analisten. De rendementen op de investeringen kunnen daardoor verder omhoog, mede door de opbrengsten van NA Paints.

Koers AkzoNobel laatste 12 maanden

Om 12.57 noteert het aandeel 1,11 procent in de plus op 51,84 euro.