Louter koopadviezen voor Arseus

Fagron maakte dinsdagmorgen tijdens een trading update zijn resultaten over 2008 bekend. Het concern wist een omzetgroei te realiseren van 16,5% en verwacht dit jaar een omzetgroei op eigen kracht te kunnen realiseren van 5-10%. Analisten noemen de cijfers van Fagron goed en mede daarom blijft de consensus buitengewoon positief.

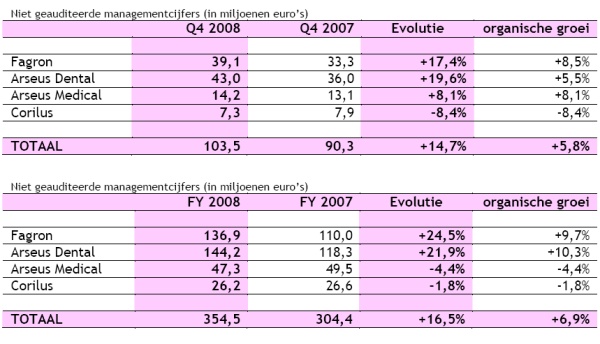

Omzetgroei

In 2008 heeft Fagron een stijging van de omzet weten te realiseren van 16,5% tot 354,5 miljoen euro. De organische groei bedroeg 6,9%. In het vierde kwartaal van 2008 is de geconsolideerde omzet met 14,7% gestegen tot 103,5 miljoen euro. De organische groei kwam uit op 5,8%. Onderstaande tabel laat de omzetevolutie per rapporteringsegment zien:

Het bedrijf, dat zowel in Brussel als Amsterdam een beursnotering heeft, handhaafde de doelstelling om in 2010 een omzet van 500 miljoen euro te realiseren. De groei wil Fagron behalen op eigen kracht en door overnames.

Fagron stelt verder dat door verschillende (nog niet rendabele) greenfieldactiviteiten, integratieprojecten, de uitbouw van Fagron Corporate, de lager dan verwachte omzet bij Fagron Dental en Corilus en bijkomende afschrijvingen op verbruiksgoederen bij Fagron Dental en de daarmee gepaard gaande aanpassing van de organisatie, kan verwacht worden dat de recurring EBITDA in 2008 zal zijn toegenomen te opzichte 2007, doch in mindere mate dan de omzetgroei.

Het aandeleninkoopprogramma van Fagron is per 31 december 2008 afgerond. Fagron kocht vorig jaar 1 miljoen eigen aandelen in tegen een gemiddelde aankoopprijs van 6,75 euro per aandeel.

Vooruitzichten

Fagron verwacht dankzij de vele nieuwe projecten, distributies, synergieën en de versterkte managementstructuur in 2009 een omzetgroei te realiseren tussen 5-10%. Naar verwachting zal de recurring EBITDA in 2009 sneller groeien dan de omzet dankzij de verwachte positieve bijdrage van de opgestarte greenfieldactiviteiten, integraties, productieoptimalisatie en een onmiddellijk opgestart kostenbesparingsprogramma.

Louter koopadviezen

De analisten van ING zijn content met de gerapporteerde cijfers. Volgens de analisten is de omzet die geboekt is in het vierde kwartaal goed. De analisten spreken echter wel van een onzekere outlook voor 2009 voor de dental divisie. De analisten verwachten namelijk dat tandartsen wellicht aankopen uitstellen. De divisie dental draagt voor 40% bij aan de omzet en mede daarom is volgens de analisten Fagron voorzichtig over de verwachtingen voor 2009.

Op dit moment staan voor het aandeel louter koopadviezen uit, 6 in totaal. Hierdoor is de consensus buitengewoon positief. Het gemiddeld koersdoel bedraagt op dit moment 11 euro wat een verwacht rendement oplevert van 65,66%.

Omzetgroei

In 2008 heeft Fagron een stijging van de omzet weten te realiseren van 16,5% tot 354,5 miljoen euro. De organische groei bedroeg 6,9%. In het vierde kwartaal van 2008 is de geconsolideerde omzet met 14,7% gestegen tot 103,5 miljoen euro. De organische groei kwam uit op 5,8%. Onderstaande tabel laat de omzetevolutie per rapporteringsegment zien:

Het bedrijf, dat zowel in Brussel als Amsterdam een beursnotering heeft, handhaafde de doelstelling om in 2010 een omzet van 500 miljoen euro te realiseren. De groei wil Fagron behalen op eigen kracht en door overnames.

Fagron stelt verder dat door verschillende (nog niet rendabele) greenfieldactiviteiten, integratieprojecten, de uitbouw van Fagron Corporate, de lager dan verwachte omzet bij Fagron Dental en Corilus en bijkomende afschrijvingen op verbruiksgoederen bij Fagron Dental en de daarmee gepaard gaande aanpassing van de organisatie, kan verwacht worden dat de recurring EBITDA in 2008 zal zijn toegenomen te opzichte 2007, doch in mindere mate dan de omzetgroei.

Het aandeleninkoopprogramma van Fagron is per 31 december 2008 afgerond. Fagron kocht vorig jaar 1 miljoen eigen aandelen in tegen een gemiddelde aankoopprijs van 6,75 euro per aandeel.

Vooruitzichten

Fagron verwacht dankzij de vele nieuwe projecten, distributies, synergieën en de versterkte managementstructuur in 2009 een omzetgroei te realiseren tussen 5-10%. Naar verwachting zal de recurring EBITDA in 2009 sneller groeien dan de omzet dankzij de verwachte positieve bijdrage van de opgestarte greenfieldactiviteiten, integraties, productieoptimalisatie en een onmiddellijk opgestart kostenbesparingsprogramma.

Louter koopadviezen

De analisten van ING zijn content met de gerapporteerde cijfers. Volgens de analisten is de omzet die geboekt is in het vierde kwartaal goed. De analisten spreken echter wel van een onzekere outlook voor 2009 voor de dental divisie. De analisten verwachten namelijk dat tandartsen wellicht aankopen uitstellen. De divisie dental draagt voor 40% bij aan de omzet en mede daarom is volgens de analisten Fagron voorzichtig over de verwachtingen voor 2009.

Op dit moment staan voor het aandeel louter koopadviezen uit, 6 in totaal. Hierdoor is de consensus buitengewoon positief. Het gemiddeld koersdoel bedraagt op dit moment 11 euro wat een verwacht rendement oplevert van 65,66%.