Hogere tarieven goed voor CMB

De laatste handelsdagen profiteerde het aandeel CMB behoorlijk van de hogere Baltic Dry index. De Baltic Dry Index , die het peil van de vrachttarieven voor droge bulk weergeeft, is in twee dagen bijna 30 procent omhoog geschoten. Vooral CMB ’s dochterbedrijf Bocimar, actief in het maritiem transport vna droge bulk, zou flink kunnen profiteren van een hogere Baltic Dry index. Bocimar’s activiteiten behoren tot de core-business van CMB .

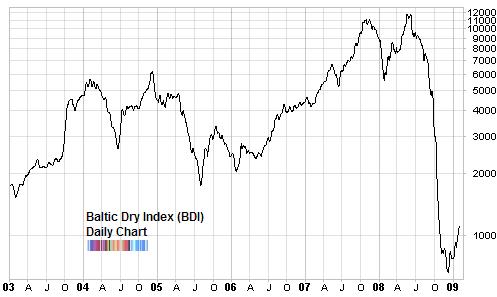

Baltic Dry Index hard omhoog

De De Baltic Dry Index steeg vooral door de extra groei van de vraag naar steenkolen in China. De Chinese staalproducenten profiteren van lagere prijzen om hun voorraden ijzererts aan te vullen. Die lagen midden januari 22% onder de piek in september. Omdat veel boten tijdelijk uit de vaart zijn gehaald vanwege de vraaguitval en de fors lagere tarieven staan er momenteel weinig boten paraat. Door deze vraag-aanbod discrepantie schoot de Baltic Dry Index hard omhoog. Momenteel noteert deze index rond de 1500 punten. Op 5 december 2008 noteerde deze index nog rond de 663 punten.

De Baltic Dry Index is hard in elkaar geklapt. Recent herstelde de index relatief fors

Waardering

De afgelopen maanden noteerde het aandeel rond de 18 euro. Het aandeel heeft echter fors van haar waarde verloren. Een jaar terug noteerde het aandeel nog rond de 50 euro. Het aandeel heeft dus een forse duw gehad van de conjunctuurinzakking. In 2007 behaalde het bedrijf haar hoogste winst per aandeel: 6,98 euro. Voor 2009 ligt de consensus van de winst per aandeel op 3,12 euro. Ondanks de lagere winst per aandeel is de koers/winst-verhouding op dit moment lager dan in de voorgaande jaren. Dit komt uiteraard door de fors lagere beurskoers. De consensus van het dividend per aandeel voor 2009 ligt op 2,10 euro. Op basis van de huidige beurskoers is het dividendrendement zeer extreem met bijna 12%.

Aandeel krijgt weinig analistenaandacht

Er zijn maar weinig analisten die het aandeel volgen. Op het moment van schrijven staan er maar 4 adviezen voor het aandeel uit; 2 koop- en 2 houdadviezen. Het gemiddelde koersdoel voor het aandeel staat op 19 euro. Dit is ruim een euro hoger dan de huidige koers.

Baltic Dry Index hard omhoog

De De Baltic Dry Index steeg vooral door de extra groei van de vraag naar steenkolen in China. De Chinese staalproducenten profiteren van lagere prijzen om hun voorraden ijzererts aan te vullen. Die lagen midden januari 22% onder de piek in september. Omdat veel boten tijdelijk uit de vaart zijn gehaald vanwege de vraaguitval en de fors lagere tarieven staan er momenteel weinig boten paraat. Door deze vraag-aanbod discrepantie schoot de Baltic Dry Index hard omhoog. Momenteel noteert deze index rond de 1500 punten. Op 5 december 2008 noteerde deze index nog rond de 663 punten.

De Baltic Dry Index is hard in elkaar geklapt. Recent herstelde de index relatief fors

Waardering

De afgelopen maanden noteerde het aandeel rond de 18 euro. Het aandeel heeft echter fors van haar waarde verloren. Een jaar terug noteerde het aandeel nog rond de 50 euro. Het aandeel heeft dus een forse duw gehad van de conjunctuurinzakking. In 2007 behaalde het bedrijf haar hoogste winst per aandeel: 6,98 euro. Voor 2009 ligt de consensus van de winst per aandeel op 3,12 euro. Ondanks de lagere winst per aandeel is de koers/winst-verhouding op dit moment lager dan in de voorgaande jaren. Dit komt uiteraard door de fors lagere beurskoers. De consensus van het dividend per aandeel voor 2009 ligt op 2,10 euro. Op basis van de huidige beurskoers is het dividendrendement zeer extreem met bijna 12%.

Aandeel krijgt weinig analistenaandacht

Er zijn maar weinig analisten die het aandeel volgen. Op het moment van schrijven staan er maar 4 adviezen voor het aandeel uit; 2 koop- en 2 houdadviezen. Het gemiddelde koersdoel voor het aandeel staat op 19 euro. Dit is ruim een euro hoger dan de huidige koers.