Exact levert indrukwekkende besparingen

Afgelopen donderdag presenteerde het Nederlandse softwarebedrijf Exact zijn cijfers over het 2008. Het concern zag zijn omzet dalen maar de EBITDA stijgen ten opzichte van het jaar ervoor. Topman Patel stelt dat Exact solide prestaties heeft geleverd, maar hij is somber over de toekomst en verwacht dat de wereldeconomie nog lang nodig zal hebben om er weer bovenop te komen. Analisten vinden de kostenbesparingen die Exact heeft doorgevoerd indrukwekkend, maar voorzien voor het concern een moeilijk jaar.

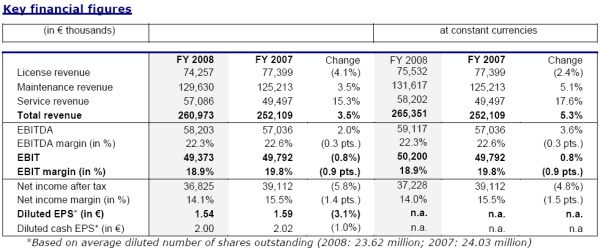

Solide prestaties

Over 2008 wist Exact een nettowinst te realiseren van 36,8 miljoen euro. Ten opzichte van 2008 betekende dit een daling van 5,8%. Het nettoresultaat is wel in lijn met wat analisten vooraf hadden geraamd. De winst vóór rente, belasting, afschrijvingen en goodwill-amortisatie ( EBITDA ) steeg van 57 miljoen euro in 2007 tot 48,2 miljoen euro in 2008.

De omzet nam toe met 5,3% tot 265,4 miljoen euro. Autonoom daalde de omzet echter met 0,6% tot 261 miljoen euro. Exact zag over 2008 de omzet uit licenties dalen met 4,1% tot 74,3 miljoen euro. De autonome licentieomzet daalde in 2008 met 5,9%. Het overgenomen Longview droeg voor 4,4 miljoen euro bij aan de licentieomzet.

Exact voerde begin vorig jaar een wereldwijde vacaturestop in om zodoende kosten te besparen. Hierdoor daalde het aantal medewerkers met 10% tot 2500, zonder dat hierbij gedwongen ontslagen vielen.

Exact heeft een slotdividend voorgesteld van 87 eurocent per aandeel. Hiermee komt het totale dividend voor 2008 op 1,56 euro per aandeel.

Topman Rajesh Patel stelt dat 2008 werd overschaduwd door het begin van een dramatische crisis in de wereldwijde financiële markten met een substantiële impact op de wereldwijde economie. Met een kaspositie van 44 miljoen euro en nauwelijks schulden stelt de topman dat Exact een solide prestatie heeft geleverd in 2008.

Topman Rajesh Patel stelt dat 2008 werd overschaduwd door het begin van een dramatische crisis in de wereldwijde financiële markten met een substantiële impact op de wereldwijde economie. Met een kaspositie van 44 miljoen euro en nauwelijks schulden stelt de topman dat Exact een solide prestatie heeft geleverd in 2008.

Voor 2009 heeft Exact geen verwachtingen uitgesproken vanwege de huidige economische omstandigheden. Het concern stelt dat het zich zal blijven focussen op de bescherming van de EBITDA en kasstromen. Patel verwacht dat er op de korte termijn geen herstel zal optreden en houdt er rekening mee dat de wereldeconomie nog 1,5 – 2 jaar nodig zal hebben om er bovenop te komen.

Moeilijke marktomstandigheden

Op vrijdagmorgen heeft analist Jan Hein de Vroe van ING het advies voor Exact verhoogd van sell naar hold. Volgens de analist is de markt bereid te betalen voor bedrijven met een lage groei maar relatief stabiele opbrengsten. Daarnaast biedt Exact een houdbaar hoog dividend, aldus De Vroe. Het koersdoel heeft de analist verhoogd van 13,20 euro tot 14,60 euro.

Bij analist Hans Slob van Rabo Securities valt de behaalde omzet door Exact een beetje tegen. Volgens de analist komt dit met name door de lager dan verwachte licentieomzet uit Nederland. Slob stelt dat Exact marktaandeel heeft verloren in Nederland. De nettowinst was in lijn met de verwachting van de analist, vooral dankzij de indrukwekkende kostenbesparingen.

De analisten van ABN AMRO vinden dat Exact zich door deze lastige tijden heen worstelt. De analisten wijzen erop dat de lichte daling van het nettoresultaat geen ramp is en de defensieve kwaliteiten van het bedrijf duidelijk aantoont. Wel moet volgens de analisten in het achterhoofd worden gehouden dat de marktomstandigheden voor Exact sinds november zeer lastig zijn geworden en dat dit naar alle waarschijnlijkheid zo zal blijven in het eerste halfjaar van 2009. De analisten vinden de koers/winstverhouding van 9,25 en daarnaast de verwachte winst van 2010 aantrekkelijk. Gezien de lastige marktomstandigheden handhaven de analisten het houdadvies.

Zakenbank Petercam stelt dat de kostenbesparingen die Exact heeft doorgevoerd de druk op de omzet heeft weten te compenseren. Volgens de zakenbank is het indrukwekkend dat Exact zijn operationele winst onder de huidige, slechte omstandigheden heeft weten te handhaven. De resultaten waren iets beter dan de analisten hadden voorzien en mede daarom hebben zij het advies voor het aandeel verhoogd van sell naar reduce. De analisten blijven zodoende nog relatief negatief over het aandeel. Zij zien namelijk op de lange termijn te weinig positieve effecten ondanks het hoge dividendrendement. Volgens de analisten weet Exact zich al meerdere jaren niet voldoende te ontwikkelen en zijn er te weinig mogelijkheden om meer kosten te besparen wanneer de markt verder zou verslechteren.

Voor het aandeel Exact staan momenteel 5 koop-, 3 houd- en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Het gemiddeld koersdoel bedraagt momenteel 17,35 euro wat een verwacht rendement oplevert van 12,66%. De winst per aandeel voor 2009 wordt door de analisten geschat op 1,47 euro, waardoor de koers/winstverhouding voor 2009 op dit moment 10,49 bedraagt.

Solide prestaties

Over 2008 wist Exact een nettowinst te realiseren van 36,8 miljoen euro. Ten opzichte van 2008 betekende dit een daling van 5,8%. Het nettoresultaat is wel in lijn met wat analisten vooraf hadden geraamd. De winst vóór rente, belasting, afschrijvingen en goodwill-amortisatie ( EBITDA ) steeg van 57 miljoen euro in 2007 tot 48,2 miljoen euro in 2008.

De omzet nam toe met 5,3% tot 265,4 miljoen euro. Autonoom daalde de omzet echter met 0,6% tot 261 miljoen euro. Exact zag over 2008 de omzet uit licenties dalen met 4,1% tot 74,3 miljoen euro. De autonome licentieomzet daalde in 2008 met 5,9%. Het overgenomen Longview droeg voor 4,4 miljoen euro bij aan de licentieomzet.

Exact voerde begin vorig jaar een wereldwijde vacaturestop in om zodoende kosten te besparen. Hierdoor daalde het aantal medewerkers met 10% tot 2500, zonder dat hierbij gedwongen ontslagen vielen.

Exact heeft een slotdividend voorgesteld van 87 eurocent per aandeel. Hiermee komt het totale dividend voor 2008 op 1,56 euro per aandeel.

Topman Rajesh Patel stelt dat 2008 werd overschaduwd door het begin van een dramatische crisis in de wereldwijde financiële markten met een substantiële impact op de wereldwijde economie. Met een kaspositie van 44 miljoen euro en nauwelijks schulden stelt de topman dat Exact een solide prestatie heeft geleverd in 2008.Voor 2009 heeft Exact geen verwachtingen uitgesproken vanwege de huidige economische omstandigheden. Het concern stelt dat het zich zal blijven focussen op de bescherming van de EBITDA en kasstromen. Patel verwacht dat er op de korte termijn geen herstel zal optreden en houdt er rekening mee dat de wereldeconomie nog 1,5 – 2 jaar nodig zal hebben om er bovenop te komen.

Moeilijke marktomstandigheden

Op vrijdagmorgen heeft analist Jan Hein de Vroe van ING het advies voor Exact verhoogd van sell naar hold. Volgens de analist is de markt bereid te betalen voor bedrijven met een lage groei maar relatief stabiele opbrengsten. Daarnaast biedt Exact een houdbaar hoog dividend, aldus De Vroe. Het koersdoel heeft de analist verhoogd van 13,20 euro tot 14,60 euro.

Bij analist Hans Slob van Rabo Securities valt de behaalde omzet door Exact een beetje tegen. Volgens de analist komt dit met name door de lager dan verwachte licentieomzet uit Nederland. Slob stelt dat Exact marktaandeel heeft verloren in Nederland. De nettowinst was in lijn met de verwachting van de analist, vooral dankzij de indrukwekkende kostenbesparingen.

De analisten van ABN AMRO vinden dat Exact zich door deze lastige tijden heen worstelt. De analisten wijzen erop dat de lichte daling van het nettoresultaat geen ramp is en de defensieve kwaliteiten van het bedrijf duidelijk aantoont. Wel moet volgens de analisten in het achterhoofd worden gehouden dat de marktomstandigheden voor Exact sinds november zeer lastig zijn geworden en dat dit naar alle waarschijnlijkheid zo zal blijven in het eerste halfjaar van 2009. De analisten vinden de koers/winstverhouding van 9,25 en daarnaast de verwachte winst van 2010 aantrekkelijk. Gezien de lastige marktomstandigheden handhaven de analisten het houdadvies.

Zakenbank Petercam stelt dat de kostenbesparingen die Exact heeft doorgevoerd de druk op de omzet heeft weten te compenseren. Volgens de zakenbank is het indrukwekkend dat Exact zijn operationele winst onder de huidige, slechte omstandigheden heeft weten te handhaven. De resultaten waren iets beter dan de analisten hadden voorzien en mede daarom hebben zij het advies voor het aandeel verhoogd van sell naar reduce. De analisten blijven zodoende nog relatief negatief over het aandeel. Zij zien namelijk op de lange termijn te weinig positieve effecten ondanks het hoge dividendrendement. Volgens de analisten weet Exact zich al meerdere jaren niet voldoende te ontwikkelen en zijn er te weinig mogelijkheden om meer kosten te besparen wanneer de markt verder zou verslechteren.

Voor het aandeel Exact staan momenteel 5 koop-, 3 houd- en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Het gemiddeld koersdoel bedraagt momenteel 17,35 euro wat een verwacht rendement oplevert van 12,66%. De winst per aandeel voor 2009 wordt door de analisten geschat op 1,47 euro, waardoor de koers/winstverhouding voor 2009 op dit moment 10,49 bedraagt.