Resultaten Omega Pharma blijven achter

Vorige week maakte Omega Pharma zijn jaarresultaten over 2008 bekend. Het bedrijf zag zijn nettowinst fors dalen en bleef onder de verwachtingen van analisten. Naar aanleiding van de resultaten hebben diverse analisten dan ook hun opinie over het aandeel neerwaarts bijgesteld. De consensus blijft desondanks positief.

Schuldpositie baart zorgen

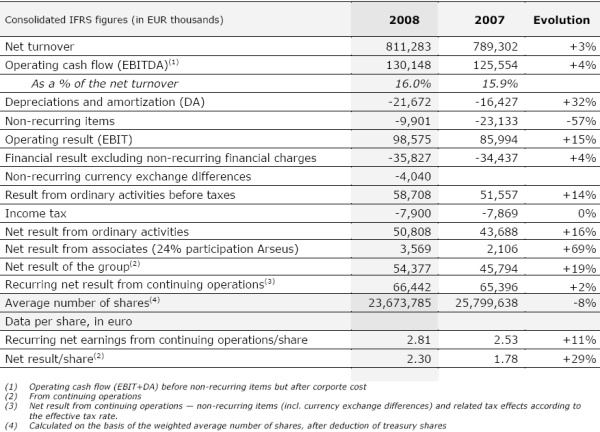

In 2008 realiseerde Omega Pharma een nettowinst van 54,259 miljoen euro, terwijl dit in 2007 nog uitkwam op 154,787. Het resultaat uit 2007 is echter vooral te danken aan de beursgang van Fagron , waardoor Omega Pharma dit uiteraard niet kon overtreffen in 2008. Analisten hadden gemiddeld genomen gerekend op een nettowinst van 69,4 miljoen euro waardoor Omega Pharma dus teleurstelden.

Analisten baren zich zorgen over de schuldpositie van Omega Pharma. Deze is opgelopen tot 433 miljoen euro als gevolg van het aandeleninkoopprogramma en een zogenoemd working capital management dat niet getuigde van excellentie, aldus een analist van ING. De analist heeft de hoop uitgesproken dat Omega Pharma in 2009 de schuld kan afbouwen.

De EBITDA steeg met 4% tot 130,1 miljoen euro. In januari verwachtte Omega Pharma nog dat de omzetgroei over afgelopen jaar 2,8% zou bedragen. Het bedrijfsresultaat steeg van 86 miljoen euro in 2007 naar 98,6 miljoen euro in 2008. Analisten hadden gehoopt op een hoger resultaat.

Omega Pharma heeft voorgesteld het brutodividend met 20% te verhogen tot 60 eurocent per aandeel. De pay-out ratio zou hiermee op 26% komen. Omega Pharma gaf in januari reeds aan dat een lichte omzetgroei in 2009 niet onrealistisch is. De geografische expansie zou zich nu volgens het bedrijf moeten gaan uitbetalen en hierbij richt het alle pijlen op de nieuwe, veelbelovende landen. Toch blijft Omega Pharma voorzichtig voor het lopende jaar vanwege de economische omstandigheden. Omdat in de actuele, gewijzigde omgeving – waarin Omega Pharma nog steeds zwak tot matig recessiegevoelig blijkt - niet alle voorbereidingen optimaal tot hun recht kunnen komen, leidt de combinatie van de verschillende factoren naar verwachting slechts tot een lichte groei, aldus het concern in een verklaring.

Teleurstellend

De analisten van FortisBank vonden de resultaten van Omega Pharma teleurstellend. De nettowinst kwam lager uit dan de 54,3 miljoen euro die de analisten hadden geraamd. Daarnaast verwachten de analisten dat 2009 een moeilijk jaar zal worden voor het bedrijf, met een daling van de omzetgroei in bepaalde divisies, wat een negatieve impact zou kunnen hebben op de marges. De analisten blijven uitermate voorzichtig over het aandeel op korte termijn en behouden mede daarom hun houdadvies.

Analist Nathalie Sierens van KBC -Securites heeft naar aanleiding van de resultaten haar koersdoel voor het aandeel Omega Pharma verlaagd van 32 euro naar 26 euro. Zij gaat nu uit van een winst per aandeel voor 2009 van 3,50 euro, een verlaging van 8%. Het nettoresultaat was lager dan de analist had verwacht en de schulden juist hoger. De analist blijft bij haar accumulate-advies.

De consensus voor het aandeel blijft positief aangezien geen van de analisten een verkoopadvies heeft afgegeven. Er staan op dit moment 6 koop- en 3 houdadviezen uit. Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 3,24 euro, waardoor de koers/winstverhouding momenteel 5,75 bedraagt.

Schuldpositie baart zorgen

In 2008 realiseerde Omega Pharma een nettowinst van 54,259 miljoen euro, terwijl dit in 2007 nog uitkwam op 154,787. Het resultaat uit 2007 is echter vooral te danken aan de beursgang van Fagron , waardoor Omega Pharma dit uiteraard niet kon overtreffen in 2008. Analisten hadden gemiddeld genomen gerekend op een nettowinst van 69,4 miljoen euro waardoor Omega Pharma dus teleurstelden.

Analisten baren zich zorgen over de schuldpositie van Omega Pharma. Deze is opgelopen tot 433 miljoen euro als gevolg van het aandeleninkoopprogramma en een zogenoemd working capital management dat niet getuigde van excellentie, aldus een analist van ING. De analist heeft de hoop uitgesproken dat Omega Pharma in 2009 de schuld kan afbouwen.

De EBITDA steeg met 4% tot 130,1 miljoen euro. In januari verwachtte Omega Pharma nog dat de omzetgroei over afgelopen jaar 2,8% zou bedragen. Het bedrijfsresultaat steeg van 86 miljoen euro in 2007 naar 98,6 miljoen euro in 2008. Analisten hadden gehoopt op een hoger resultaat.

Omega Pharma heeft voorgesteld het brutodividend met 20% te verhogen tot 60 eurocent per aandeel. De pay-out ratio zou hiermee op 26% komen. Omega Pharma gaf in januari reeds aan dat een lichte omzetgroei in 2009 niet onrealistisch is. De geografische expansie zou zich nu volgens het bedrijf moeten gaan uitbetalen en hierbij richt het alle pijlen op de nieuwe, veelbelovende landen. Toch blijft Omega Pharma voorzichtig voor het lopende jaar vanwege de economische omstandigheden. Omdat in de actuele, gewijzigde omgeving – waarin Omega Pharma nog steeds zwak tot matig recessiegevoelig blijkt - niet alle voorbereidingen optimaal tot hun recht kunnen komen, leidt de combinatie van de verschillende factoren naar verwachting slechts tot een lichte groei, aldus het concern in een verklaring.

Teleurstellend

De analisten van FortisBank vonden de resultaten van Omega Pharma teleurstellend. De nettowinst kwam lager uit dan de 54,3 miljoen euro die de analisten hadden geraamd. Daarnaast verwachten de analisten dat 2009 een moeilijk jaar zal worden voor het bedrijf, met een daling van de omzetgroei in bepaalde divisies, wat een negatieve impact zou kunnen hebben op de marges. De analisten blijven uitermate voorzichtig over het aandeel op korte termijn en behouden mede daarom hun houdadvies.

Analist Nathalie Sierens van KBC -Securites heeft naar aanleiding van de resultaten haar koersdoel voor het aandeel Omega Pharma verlaagd van 32 euro naar 26 euro. Zij gaat nu uit van een winst per aandeel voor 2009 van 3,50 euro, een verlaging van 8%. Het nettoresultaat was lager dan de analist had verwacht en de schulden juist hoger. De analist blijft bij haar accumulate-advies.

De consensus voor het aandeel blijft positief aangezien geen van de analisten een verkoopadvies heeft afgegeven. Er staan op dit moment 6 koop- en 3 houdadviezen uit. Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 3,24 euro, waardoor de koers/winstverhouding momenteel 5,75 bedraagt.