Lichte omzetdaling Omega Pharma

Omega Pharma presenteerde vrijdagmorgen zijn resultaten over het eerste kwartaal van 2009. Het concern zag zijn omzet licht dalen maar herhaalde de verwachting van een lichte toename van de omzet voor heel 2009. Analisten stellen dat resultaten in lijn waren met de verwachtingen en de omzetdaling was begrijpelijk. De consensus voor het aandeel blijft daarom overwegend positief.

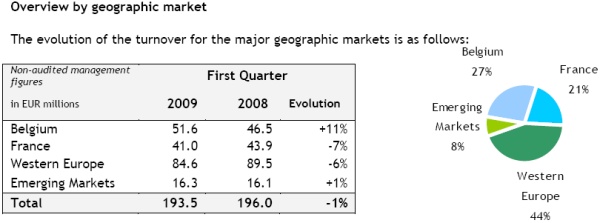

Lichte omzetdaling

In het eerste kwartaal van 2009 zag Omega Pharma de omzet licht dalen met 1% tot 193,5 miljoen euro. In België nam de kwartaalomzet van het concern toe met 11% waardoor de omzet uitkwam op 51,6 miljoen euro. Volgens Omega Pharma is deze toename te danken aan een lichte groei van het verkoopcijfer voor OTC-producten en een dubbelcijferige groei van de generieke geneesmiddelen die Omega Pharma op de Belgische markt distribueert.

In Frankrijk en West-Europa zag Omega Pharma de omzet dalen met 7% en 6%. Daarentegen steeg de omzet met 1% in de opkomende markten, vooral Centraal- en Oost-Europa. De omzetevolutie bevestigt volgens het concern dat het zwak tot matig gevoelig is voor de recessie.

Omega Pharma handhaaft mede vanwege de resultaten zijn verwachtingen voor heel 2009. Het gaat ervan uit dat het dit jaar een lichte toename van de omzet zal realiseren.

Begrijpelijk

Analiste Nathalie Sierens van KBC Securities stelt dat de daling van de omzet in het eerste kwartaal van 2009 tot 193,5 miljoen euro in lijn was met de verwachting van de analist van 193 miljoen euro. De analiste blijft enigszins pessimistischer dan het management van Omega Pharma en verwacht dat de winst in 2009 met 3% zal afnemen. Op basis van de verwachtingen wordt het aandeel momenteel verhandeld op 6x ’09 nettoresultaat en ’09 EBITDA , wat de analiste bestempeld dat er totaal geen vraag is. Sierens blijft bij haar accumulate-advies met een koersdoel van 26 euro.

De analisten van Ageas Bank, welke een houdadvies voor het aandeel hebben uitstaan, vonden het begrijpelijk dat de omzet daalde met 1% in dit moeilijke consumentenklimaat. De omzetstijging van 11% in België was zelfs veel beter dan de analisten hadden verwacht. De analisten verwachten voor dit jaar een winstgroei per aandeel van 13%, maar behouden hun houdadvies vanwege het lastige economische klimaat.

Voor het aandeel staan op dit moment 6 koop- en 5 houdadviezen uit. Geen van de analisten heeft een verkoopadvies voor het aandeel afgegeven waardoor de consensus overwegend positief is. Het gemiddeld koersdoel bedraagt momenteel 29,44 euro wat een verwacht rendement oplevert van 69,22%. Voor 2009 verwachten de analisten een winst per aandeel van 3,24 euro waardoor de koers/winstverhouding 5,36 bedraagt.

Lichte omzetdaling

In het eerste kwartaal van 2009 zag Omega Pharma de omzet licht dalen met 1% tot 193,5 miljoen euro. In België nam de kwartaalomzet van het concern toe met 11% waardoor de omzet uitkwam op 51,6 miljoen euro. Volgens Omega Pharma is deze toename te danken aan een lichte groei van het verkoopcijfer voor OTC-producten en een dubbelcijferige groei van de generieke geneesmiddelen die Omega Pharma op de Belgische markt distribueert.

In Frankrijk en West-Europa zag Omega Pharma de omzet dalen met 7% en 6%. Daarentegen steeg de omzet met 1% in de opkomende markten, vooral Centraal- en Oost-Europa. De omzetevolutie bevestigt volgens het concern dat het zwak tot matig gevoelig is voor de recessie.

Omega Pharma handhaaft mede vanwege de resultaten zijn verwachtingen voor heel 2009. Het gaat ervan uit dat het dit jaar een lichte toename van de omzet zal realiseren.

Begrijpelijk

Analiste Nathalie Sierens van KBC Securities stelt dat de daling van de omzet in het eerste kwartaal van 2009 tot 193,5 miljoen euro in lijn was met de verwachting van de analist van 193 miljoen euro. De analiste blijft enigszins pessimistischer dan het management van Omega Pharma en verwacht dat de winst in 2009 met 3% zal afnemen. Op basis van de verwachtingen wordt het aandeel momenteel verhandeld op 6x ’09 nettoresultaat en ’09 EBITDA , wat de analiste bestempeld dat er totaal geen vraag is. Sierens blijft bij haar accumulate-advies met een koersdoel van 26 euro.

De analisten van Ageas Bank, welke een houdadvies voor het aandeel hebben uitstaan, vonden het begrijpelijk dat de omzet daalde met 1% in dit moeilijke consumentenklimaat. De omzetstijging van 11% in België was zelfs veel beter dan de analisten hadden verwacht. De analisten verwachten voor dit jaar een winstgroei per aandeel van 13%, maar behouden hun houdadvies vanwege het lastige economische klimaat.

Voor het aandeel staan op dit moment 6 koop- en 5 houdadviezen uit. Geen van de analisten heeft een verkoopadvies voor het aandeel afgegeven waardoor de consensus overwegend positief is. Het gemiddeld koersdoel bedraagt momenteel 29,44 euro wat een verwacht rendement oplevert van 69,22%. Voor 2009 verwachten de analisten een winst per aandeel van 3,24 euro waardoor de koers/winstverhouding 5,36 bedraagt.