DSM ziet wpa stijgen, handhaaft outlook

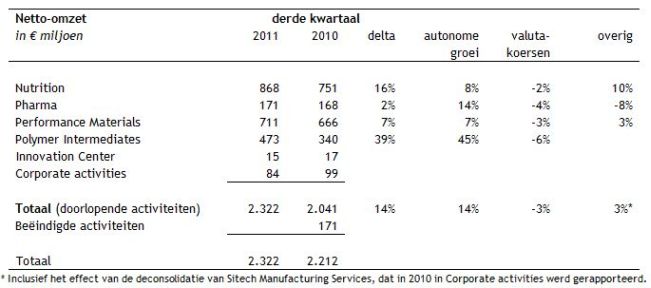

Het derde kwartaal was het zevende opeenvolgende kwartaal waarin de verkoopvolumes autonoom met dubbele cijfers groeiden (14%), waarvan 6% dankzij hogere afzet en 8% door prijsverhogingen. De prijzen stegen voornamelijk bij Materials Sciences en resulteerden in een verdere verbetering van de marges. De meeste activiteiten lieten een zeer gezonde volumetrend zien. Evenals in het tweede kwartaal waren bij DSM Dyneema de effecten merkbaar van lagere verkopen in de markt voor voertuigbescherming, een tender-driven business.

DSM is minder kwetsbaar voor schommelingen

Details resultaten DSM eerste negen maanden 2011

Meer omzet uit China

De netto-omzet in China (doorlopende activiteiten, in USD) steeg met 52% van USD 364 miljoen in het derde kwartaal van 2010 tot USD 554 miljoen in het derde kwartaal van 2011. De totale omzet in snelgroeiende economieën steeg naar 40% van de totale omzet van DSM in het derde kwartaal van 2011.

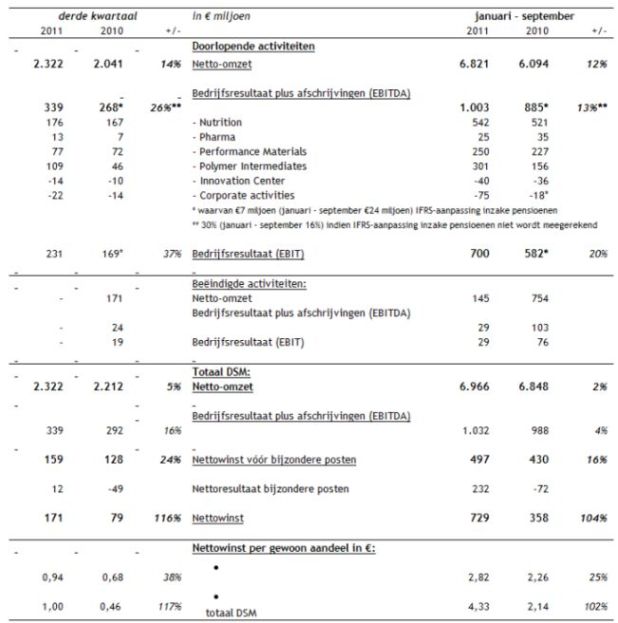

De totale EBITDA bedroeg in het derde kwartaal €339 miljoen, 26% hoger dan in de overeenkomstige periode vorig jaar en gelijk aan het tweede kwartaal van 2011. Alle businessclusters realiseerden een beter resultaat dan in het derde kwartaal van 2010.

Individuele divisies groeien

Nutrition realiseerde wederom een hogere winst dan in de overeenkomstige periode van het vorige jaar, ondanks de sterke Zwitserse frank. Martek presteerde opnieuw uitstekend, met resultaten die duidelijk boven verwachting waren. Pharma liet een verdere resultaatverbetering zien, vooral dankzij DSM Pharmaceutical Products.

Bij Performance Materials maakte DSM Engineering Plastics de daling van de resultaten bij DSM Dyneema meer dan goed. Polymer Intermediates realiseerde zijn beste kwartaalresultaat ooit, dankzij buitengewoon goede marges en een uitstekend draaiende productie.

Verwachting 2011 De verwachting voor de rest van het jaar is in lijn met de eerdere verwachtingen van DSM . DSM is zich echter bewust van de invloed die een verslechtering van de macro-economische omstandigheden kan hebben op zijn eindmarkten. Tegelijkertijd behoudt DSM het vertrouwen dat de onderneming zal kunnen blijven profiteren van de relatief conjunctuurbestendige portfolio op het gebied van gezondheid, voeding en materialen, een brede geografische spreiding met een sterke aanwezigheid in snelgroeiende economieën en een solide balanspositie.

DSM veronderstelt voor de rest van het jaar geen grote wijzigingen in de algehele marktomstandigheden.

Impact valutaschommelingen

Verwacht wordt dat de resultaten van het cluster Nutrition conjunctuurbestendig zullen blijven door een stevig prijsbeleid en verdere volumegroei. Bij de huidige wisselkoers zal de Zwitserse frank ten opzichte van vorig jaar in het vierde kwartaal van 2011 een negatieve invloed hebben van naar schatting tussen €10 miljoen en €15 miljoen na hedging. Inclusief Martek zal de EBITDA voor dit cluster over het gehele jaar naar verwachting duidelijk boven het niveau van vorig jaar uitkomen.

Pharma zwak

Het cluster Pharma blijft kampen met moeilijke omstandigheden, en het totale resultaat zal naar verwachting lager liggen dan in 2010. DSM heeft per 1 september 2011 DSM Sinochem Pharmaceuticals proportioneel (50%) geconsolideerd.

Bij Performance Materials zijn de marges per eenheid product duidelijk toegenomen in de loop van het jaar. Het cluster blijft echter te maken hebben met een zwakker wordende vraag vanuit de bouwgerelateerde markten en de elektrotechnische en elektronica-markt, en een lagere omzet bij DSM Dyneema die verband houdt met de voertuigbeschermingsactiviteiten, een tender driven business, zoals eerder gecommuniceerd. Het cluster zal naar verwachting over het gehele jaar een hoger resultaat realiseren dan in 2010.

Polymer Intermediates blijft profiteren van de zeer sterke, alhoewel afzwakkende, marktomstandigheden. Verwacht wordt dat de resultaten van Polymer Intermediates over het gehele jaar uitstekend zullen zijn.

EBITDA omhoog

DSM blijft er vertrouwen in hebben dat 2011 een sterk jaar wordt, waarin verdere voortgang zal worden gemaakt op weg naar realisatie van de EBITDA -doelstelling van €1,4 miljard tot €1,6 miljard voor 2013, in combinatie met een ROCE van meer dan 15%.

DSM is minder kwetsbaar voor schommelingen

Details resultaten DSM eerste negen maanden 2011

Meer omzet uit China

De netto-omzet in China (doorlopende activiteiten, in USD) steeg met 52% van USD 364 miljoen in het derde kwartaal van 2010 tot USD 554 miljoen in het derde kwartaal van 2011. De totale omzet in snelgroeiende economieën steeg naar 40% van de totale omzet van DSM in het derde kwartaal van 2011.

De totale EBITDA bedroeg in het derde kwartaal €339 miljoen, 26% hoger dan in de overeenkomstige periode vorig jaar en gelijk aan het tweede kwartaal van 2011. Alle businessclusters realiseerden een beter resultaat dan in het derde kwartaal van 2010.

Individuele divisies groeien

Nutrition realiseerde wederom een hogere winst dan in de overeenkomstige periode van het vorige jaar, ondanks de sterke Zwitserse frank. Martek presteerde opnieuw uitstekend, met resultaten die duidelijk boven verwachting waren. Pharma liet een verdere resultaatverbetering zien, vooral dankzij DSM Pharmaceutical Products.

Bij Performance Materials maakte DSM Engineering Plastics de daling van de resultaten bij DSM Dyneema meer dan goed. Polymer Intermediates realiseerde zijn beste kwartaalresultaat ooit, dankzij buitengewoon goede marges en een uitstekend draaiende productie.

Verwachting 2011 De verwachting voor de rest van het jaar is in lijn met de eerdere verwachtingen van DSM . DSM is zich echter bewust van de invloed die een verslechtering van de macro-economische omstandigheden kan hebben op zijn eindmarkten. Tegelijkertijd behoudt DSM het vertrouwen dat de onderneming zal kunnen blijven profiteren van de relatief conjunctuurbestendige portfolio op het gebied van gezondheid, voeding en materialen, een brede geografische spreiding met een sterke aanwezigheid in snelgroeiende economieën en een solide balanspositie.

DSM veronderstelt voor de rest van het jaar geen grote wijzigingen in de algehele marktomstandigheden.

Impact valutaschommelingen

Verwacht wordt dat de resultaten van het cluster Nutrition conjunctuurbestendig zullen blijven door een stevig prijsbeleid en verdere volumegroei. Bij de huidige wisselkoers zal de Zwitserse frank ten opzichte van vorig jaar in het vierde kwartaal van 2011 een negatieve invloed hebben van naar schatting tussen €10 miljoen en €15 miljoen na hedging. Inclusief Martek zal de EBITDA voor dit cluster over het gehele jaar naar verwachting duidelijk boven het niveau van vorig jaar uitkomen.

Pharma zwak

Het cluster Pharma blijft kampen met moeilijke omstandigheden, en het totale resultaat zal naar verwachting lager liggen dan in 2010. DSM heeft per 1 september 2011 DSM Sinochem Pharmaceuticals proportioneel (50%) geconsolideerd.

Bij Performance Materials zijn de marges per eenheid product duidelijk toegenomen in de loop van het jaar. Het cluster blijft echter te maken hebben met een zwakker wordende vraag vanuit de bouwgerelateerde markten en de elektrotechnische en elektronica-markt, en een lagere omzet bij DSM Dyneema die verband houdt met de voertuigbeschermingsactiviteiten, een tender driven business, zoals eerder gecommuniceerd. Het cluster zal naar verwachting over het gehele jaar een hoger resultaat realiseren dan in 2010.

Polymer Intermediates blijft profiteren van de zeer sterke, alhoewel afzwakkende, marktomstandigheden. Verwacht wordt dat de resultaten van Polymer Intermediates over het gehele jaar uitstekend zullen zijn.

EBITDA omhoog

DSM blijft er vertrouwen in hebben dat 2011 een sterk jaar wordt, waarin verdere voortgang zal worden gemaakt op weg naar realisatie van de EBITDA -doelstelling van €1,4 miljard tot €1,6 miljard voor 2013, in combinatie met een ROCE van meer dan 15%.